FIREを目指して資産形成をしていると、最初はどうしても「いくら貯めれば会社を辞められるか」に意識が向きます。

新NISAをいくら積み立てるか。オルカンか、S&P500か。高配当株も持つべきか。個人向け国債や現金はどれくらい必要か。4%ルールで逃げ切れるのか。このあたりは、FIREを目指す人なら一度は考えるテーマです。

ただ、FIREが少しずつ現実味を帯びてくると、別の不安が出てきます。

それが、「FIRE前後に投資信託をいくら現金化しておくべきか」という問題です。

会社を辞めたあと、給料は止まります。でも、生活費は止まりません。

住民税も来ます。国民健康保険料も来ます。国民年金の支払いもあります。

家賃、食費、光熱費、通信費、医療費も普通に続きます。

しかも、そのタイミングで相場が暴落していたらどうでしょうか。

退職したばかり。給料はない。納付書は届く。投資信託は下がっている。

それでも生活費のために売らなければならない。これはかなり怖いです。

FIRE後の出口戦略というと、「どの資産から取り崩すか」、「定額売却か定率売却か」、「新NISAと特定口座をどう使うか」という話になりがちです。

もちろん、それも大事です。ただ、この記事で考えたいのは、もう少し手前の話です。

- FIREする前後で、いつ・いくら現金化しておくか

- 退職1年目の住民税・国保・年金に備えて、どれだけ現金を持っておくか

- 暴落時に投資信託を泣く泣く売らないために、どんな売却スケジュールを組むか

これは、単なる出口戦略ではありません。

FIRE直前から退職1年目を守るための、「現金化スケジュール」です。

独身おじさんのFIREに必要なのは、オルカンと夢だけではありません。

住民税の封筒を見ても、心拍数が上がりすぎないだけの現金です。

この記事では、FIRE前に投資信託をいくら現金化しておくべきか、退職1年目の住民税・国民健康保険料・国民年金にどう備えるか、新NISAや特定口座をいつ売るべきかを、40代独身のFIRE目線で整理していきます。

なお、本記事は、FIRE、資産形成、投資信託の売却、税金、社会保険料について一般的に整理したものであり、特定の金融商品、証券会社、売買タイミング、退職判断を推奨するものではありません。税金・社会保険料は、所得、退職時期、居住地、加入制度、世帯構成等により大きく変わります。実際の判断は、お住まいの自治体、税務署、年金事務所、勤務先の健康保険組合、税理士等にご確認ください。

まず結論|FIRE前の現金化は「退職1年目を売らずに越える」ために考える

最初に結論です。FIRE前後の現金化で大事なのは、投資信託を全部売って安全地帯に逃げることではありません。

大事なのは、「退職1年目に相場が悪くても、生活費・住民税・国保・年金を払える現金を用意しておくこと」です。

つまり、現金化の目的は「投資をやめること」ではありません。現金化の目的は、次の3つです。

| 目的 | 内容 |

|---|---|

| 生活費を確保する | 退職後、毎月の生活費を投資信託の売却に頼りすぎないため |

| 納付書ラッシュに備える | 住民税・国保・年金など、退職後に来る支払いに対応するため |

| 暴落時の売却を避ける | 相場が悪いときに、生活費のために投資信託を売らないため |

FIRE後は、会社員時代のように毎月給料が入るわけではありません。

そのため、生活費の出どころを自分で作る必要があります。

ここで現金が少なすぎると、相場が下がっているときでも投資信託を売らざるを得なくなります。

頭では「長期投資だから気にしない」と分かっていても、退職直後に資産が減っている画面を見ながら、生活費のために売却ボタンを押すのは、普通にメンタルへ来ます。

だからこそ、FIRE前後の現金化は、退職前から計画しておく価値があります。

目安としては、少なくとも次の3つは分けて考えたいところです。

| 項目 | 考え方 |

|---|---|

| 生活費 | 最低6か月〜1年分、安心重視なら1〜2年分 |

| 退職後の税金・社会保険料 | 住民税・国保または任意継続・国民年金の支払い分 |

| 予備費 | 医療費、引っ越し、家電故障、親の用事などの突発支出 |

FIRE直前に必要なのは、資産をすべて現金にすることではありません。

「退職1年目を、慌てずに越えられる現金クッションを作ること」、これが、この記事の中心テーマです。

なぜ退職1年目は現金が重要なのか

FIRE後1年目は、かなり特殊な期間です。

なぜなら、「収入は減るのに、会社員時代の負担が残りやすい」からです。

会社を辞めると、毎月の給与収入は止まります。しかし、住民税は前年の所得に対して課税されます。

東京都主税局も、個人住民税の所得割は前年の所得金額に応じて課税されると説明しています。

つまり、退職したからといって、住民税がすぐ軽くなるわけではありません。

前年に会社員としてそれなりの給与をもらっていれば、退職後もその所得をもとに住民税が来ます。

これが、退職後の納付書ショックです。

普通徴収の場合、住民税は6月・8月・10月・翌年1月の年4回で納める自治体が多く、たとえば練馬区も普通徴収について同様の納期を案内しています。

会社員時代は、毎月の給与から住民税が天引きされていた人が多いはずです。

ところが、退職後は納付書でまとめて見える形になります。

これが地味に効きます。「こんなに払ってたのか」と、急に現実が可視化されます。

さらに、退職後は健康保険も考え直す必要があります。

国民健康保険に入るのか。会社の健康保険を任意継続するのか。家族の扶養に入るのか。

独身FIREの場合、家族の扶養という選択肢がない人も多いので、国民健康保険か任意継続が現実的な比較対象になりやすいです。

国民健康保険料、自治体によっては国民健康保険税は、前年所得が関係します。

たとえば我孫子市は、国民健康保険税の所得割の対象となる所得について、前年中の所得であり、退職後でも前年に給与所得等があった場合にはそれに応じて所得割を負担すると説明しています。

つまり、FIRE後1年目は、給料はない。でも前年所得ベースの住民税が来る。国保も前年所得ベースで重くなりやすい。国民年金も自分で払う。生活費も当然かかる。という、なかなか容赦のない期間になります。

国民年金保険料も忘れてはいけません。日本年金機構によると、令和8年度の国民年金保険料は月額17,920円です。保険料は毎年度見直されるため、公開時点で最新額の確認が必要です。

独身おじさんのポストに届くのは、自由の招待状だけではありません。

住民税。国保。年金。場合によっては保険や家賃更新。そして、こういう封筒だけは妙に正確に届きます。

FIRE後1年目に現金が必要なのは、生活費のためだけではありません。

「会社員時代の残り香のような税金・社会保険料を、給料なしで払うため」です。

FIRE前に投資信託はいくら現金化するべきか

では、「FIRE前に投資信託をいくら現金化しておくべきなのでしょうか?」、ここは人によって答えが違います。

資産額、生活費、退職時期、前年所得、居住地、家賃、持ち家、健康状態、親の状況、副業収入の有無によって大きく変わります。

ただ、考え方としては、次の式にすると分かりやすいです。

「FIRE前に用意したい現金 = 生活費12か月分 + 退職後の税金・社会保険料 + 予備費」、これが基本です。

たとえば、生活費が月20万円なら、生活費12か月分で240万円です。

ここに、退職翌年の住民税、国保または任意継続、国民年金、予備費を足します。

| 項目 | 考え方 |

|---|---|

| 生活費12か月分 | 月20万円なら240万円 |

| 住民税 | 前年所得により変動。退職後もしばらく高く感じやすい |

| 国保または任意継続 | 前年所得・自治体・健康保険により変動 |

| 国民年金 | 年度ごとの保険料×月数で見込む |

| 予備費 | 50万〜100万円程度など、自分の不安度で設定 |

この考え方だと、FIRE前に必要な現金は、単なる生活費1年分より多くなります。

生活費だけなら240万円でよくても、退職後の税金・社会保険料を含めると、それでは足りない可能性があります。

特に、会社員時代の年収がそれなりにある人ほど、退職翌年の住民税や国保は重くなりやすいです。

そのため、40代独身でFIREを考えるなら、退職1年目用の現金として、少なくとも生活費1年分だけでなく、税金・社会保険料分を別枠で見ておいた方が安全です。この「別枠」が大事です。

「生活費用の現金」、「税金・国保・年金用の現金」、「予備費」、この3つを同じ口座に入れていると、何となくお金があるように見えます。

でも、住民税や国保の支払いをすると、一気に残高が減ります。そして焦ります。

「え、FIREしたばかりなのに、もうこんなに減るの?」、これは精神的によくありません。

だから、退職前に現金化するときは、口座やメモ上だけでも構いませんので、役割を分けた方がいいです。

| 現金の役割 | 目的 |

|---|---|

| 生活費口座 | 毎月の家賃・食費・光熱費・通信費など |

| 税金・社会保険料口座 | 住民税・国保・年金・任意継続など |

| 予備費口座 | 医療費、家電、帰省、親の用事、引っ越しなど |

| 投資待機資金 | 暴落時の追加投資やリバランス用 |

FIRE後の現金管理は、金額だけでなく役割分けが大事です。

同じ100万円でも、生活費なのか、国保用なのか、予備費なのかで意味が違います。

独身おじさんの場合、誰かが横から「それは国保用だから使っちゃダメだよ」と注意してくれるわけではありません。自分で自分に付箋を貼るしかありません。

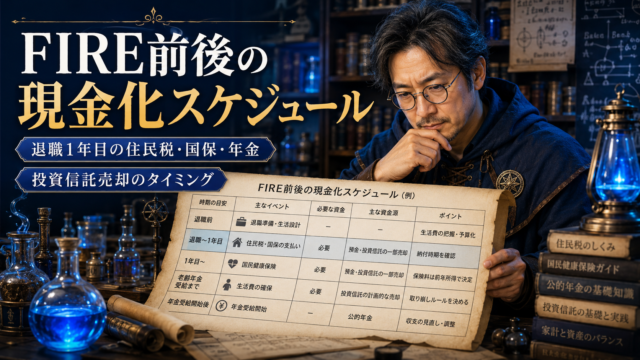

FIRE前後の現金化スケジュール

「現金化は、退職直前に慌ててやるより、1年くらい前から段階的に考えた方が安全」です。

なぜなら、退職直前は判断がブレやすいからです。

「このまま相場が下がったらどうしよう」、「もっと現金にしておくべきか」、「でも今売ったら上昇を逃すのでは」、「会社を辞めたあとに暴落したら終わるのでは」、こういう不安が出てきます。

この状態で投資信託を売るかどうか判断すると、感情に振り回されやすくなります。

だからこそ、FIRE前の現金化は、できれば退職の1年前くらいから少しずつ考えたいところです。

| 時期 | やること | ポイント |

|---|---|---|

| 退職18〜12か月前 | 年間生活費を確認する | 生活費、税金、保険料、予備費を分けて見積もる |

| 退職12〜6か月前 | 現金化の目標額を決める | 生活費1年分+退職後の税社保分を目安にする |

| 退職6〜3か月前 | 投資信託や個別株の一部売却を検討する | 相場が良い時期に少しずつ現金を作る |

| 退職3〜1か月前 | 生活口座に現金を移す | 退職後すぐ使うお金と長期投資資金を分ける |

| 退職直後〜3か月 | 売らずに生活できるか確認する | 退職直後は焦って投資信託を売らない |

| 退職4〜12か月 | 納付書に対応する | 住民税・国保・年金を現金クッションから支払う |

| 退職2年目以降 | 定期売却やバケツ戦略に移行する | 生活が落ち着いてから取り崩しルールを整える |

ポイントは、「退職直前に一気に現金化しないこと」です。

退職日が近づくと、どうしても不安になります。その不安に押されて、一気に売る。

売ったあとに相場が上がる。「ああ、早まったか」と後悔する。

逆に、まだ大丈夫だと思って売らない。退職後に暴落する。生活費のために安値で売る。

どちらも起こり得ます。だから、完璧なタイミングを当てにいくより、分割して現金化する方が現実的です。

たとえば、退職12か月前から、四半期ごとに少しずつ売却する。退職6か月前から、毎月一定額を現金化する。値上がりした投資信託や個別株の一部を、退職後の生活費用として確保する。ボーナスや余剰資金を、あえて追加投資せず現金として残す。

こうすれば、売却タイミングを1日に集中させずに済みます。

FIRE直前にやるべきことは、全力投資ではありません。「退職後に売らなくていい時間を作ること」です。

投資信託を売るタイミングは退職前か退職後か

FIRE前後の現金化で、一番悩むのは「投資信託の売却タイミング」です。

退職前に売るべきか。退職後に毎月売るべきか。相場が良いときだけ売るべきか。新NISAは温存すべきか。特定口座から売るべきか。これは正直、かなり悩みます。

なぜなら、投資信託は売ったあとに上がることもあるからです。

早く売りすぎると、上昇を逃した気がします。遅く売りすぎると、暴落時に売る羽目になるかもしれません。

どちらも怖いです。だから、FIRE前後の投資信託売却は、完璧なタイミングを当てにいくより、「分割して現金化する」方が現実的です。

| 売却方法 | メリット | デメリット |

|---|---|---|

| 退職前に一括売却 | 退職後の安心感が大きい | その後の上昇を逃す可能性がある |

| 退職前から分割売却 | タイミングリスクを分散できる | 管理がやや面倒 |

| 退職後に毎月売却 | 資産を長く運用できる | 暴落時も売る可能性がある |

| 必要なときだけ売却 | 柔軟に対応できる | 感情に左右されやすい |

| 配当・分配金中心 | 売却の心理負担が小さい | 利回りや税金、商品選びに注意が必要 |

FIRE前後におすすめしやすい考え方は、「退職前から分割して現金化する方法」です。

もちろん、これが必ず正解というわけではありません。

相場が右肩上がりなら、早く売ったことを後悔するかもしれません。

相場が暴落したら、もっと早く売ればよかったと思うかもしれません。

でも、FIRE直前の目的は、最高値で売ることではありません。「退職後に詰まないこと」です。

投資で100点を狙うより、退職後の生活で赤点を取らないことを優先した方が、FIRE後のメンタルは安定します。

新NISAはFIRE後すぐ現金化していいのか

FIRE前後の現金化で、もう一つ悩むのが「新NISA」です。

新NISAで積み立てた投資信託を、退職後の生活費として売っていいのか。

制度上は、新NISAの投資信託も売却できます。しかも、NISA口座で投資した金融商品から得られる売却益・配当・分配金は非課税です。

金融庁も、NISAについて、通常は約20%の税金がかかる運用益が非課税になる制度として説明しています。

これは大きなメリットです。ただし、FIRE目線では、新NISAを「すぐ使う財布」として扱うのは少しもったいない面があります。

新NISAは、長期で非課税運用できる強力な箱です。

一方、「退職直後の生活費や納付書対応は、できれば現金や安全資産でまかないたい」ところです。

なぜなら、退職直後に新NISAを売ると、相場が悪いタイミングでも非課税資産を取り崩すことになるからです。

新NISAは非課税です。でも、安全資産ではありません。ここはかなり大事です。

新NISAの投資信託は、普通に値下がりします。暴落時には大きく下がることもあります。

そのときに生活費のために売ると、非課税メリット以前に、安値売りになる可能性があります。

そのため、FIRE前後の現金化では、まず次の順番で考えたいです。

| 優先順位 | 資金源 | 考え方 |

|---|---|---|

| 1 | 普通預金・生活防衛資金 | 退職直後の生活費と納付書対応に使う |

| 2 | 定期預金・個人向け国債などの安全資産 | 相場が悪いときのクッションにする |

| 3 | 特定口座の投資信託 | 税金や申告への影響を確認しながら売却する |

| 4 | 新NISA | できれば長期資産として温存し、必要時に慎重に売る |

もちろん、資産の大半が新NISAにある場合は、新NISAを売らざるを得ないこともあります。

その場合でも、「退職直後から毎月機械的に売る」のではなく、現金クッションを用意したうえで、相場や生活費を見ながら計画的に売る方が安心です。

新NISAは強い制度です。だからこそ、退職1年目の納付書対応で雑に使い切るのは避けたいところです。

特定口座を現金化するときの注意点

FIRE前後に特定口座の投資信託を現金化する場合、「税金」にも注意が必要です。

源泉徴収ありの特定口座であれば、証券会社が税金を源泉徴収してくれるため、確定申告をしなくて済む場合があります。

ただし、損益通算、繰越控除、配当控除、外国税額控除などを考えて確定申告する場合は、「住民税や国保への影響」も含めて確認が必要です。

FIRE後は、会社員時代と違って、国民健康保険料の負担がかなり見えやすくなります。

特定口座の利益を確定申告したことで、結果的に国保の算定に影響する可能性もあります。

もちろん、実際の影響は自治体や所得状況によって変わります。

だからこそ、FIRE後に投資信託を売るときは、「税金が引かれて終わり」と単純に考えない方が安全です。

特に、退職後に住民税非課税世帯や国保の軽減を意識する場合、金融所得の申告方法はかなり重要になります。

ここは、自己判断で突っ走るより、必要に応じて自治体や税務署、税理士に確認した方がいいところです。

「FIRE前後の現金化は、投資判断であると同時に、税金・社会保険料の管理」でもあります。

つまり、売却ボタンの向こう側には、税金と国保が待っている可能性があります。

投資信託を売るだけなら数クリックです。でも、その後の制度上の扱いは、数クリックでは済まないことがあります。

おじさんのFIREに必要なのは、勢いではありません。売却前の深呼吸です。

国保と任意継続は退職前に比較しておく

FIRE前後の現金化スケジュールで、見落としやすいのが「健康保険」です。

退職後の健康保険は、国民健康保険、任意継続、家族の健康保険の被扶養者などが候補になります。

独身FIREの場合、被扶養者という選択肢がない人も多いため、国民健康保険と任意継続の比較が重要になりやすいです。

協会けんぽの任意継続では、退職日までに継続して2か月以上の被保険者期間があること、退職日の翌日から20日以内に手続きすることなどが条件とされています。また、保険料は退職前に控除されていた保険料を2倍した額になると案内されています。

ここで大事なのは、「退職後にのんびり考えると間に合わない可能性がある」ことです。

任意継続には手続き期限があります。国保は自治体で保険料を確認する必要があります。

どちらが安いかは、前年所得や自治体、退職前の保険料によって変わります。

つまり、FIRE前の現金化では、投資信託を売るかどうかだけでなく、「退職後の保険料を事前に見積もること」も必要です。

国保が高いのか。任意継続の方が高いのか。退職1年目だけ任意継続を使うのか。2年目以降は国保にするのか。保険料を払う現金は別に確保しているのか。

ここを見ておかないと、退職後に「思ったより現金が減る」ということが起こります。

FIRE後の資金計画では、投資の値動きばかり気になります。

でも、実際には、税金と社会保険料の方が確実に残高を削ってきます。

相場は上がることもあります。納付書は、だいたい払うことになります。

現金化しすぎるリスクもある

ここまで、FIRE前後の現金化の重要性を整理してきました。ただし、「現金化しすぎ」にも注意が必要です。

現金は安心です。値動きしません。納付書にも対応できます。暴落時に売らずに済みます。

しかし、現金には現金の弱点があります。

| 現金化しすぎるリスク | 内容 |

|---|---|

| 運用機会を逃す | 相場上昇時に資産成長を取り逃がす可能性がある |

| インフレに弱い | 物価上昇で現金の実質価値が下がる可能性がある |

| 安心しすぎて使いすぎる | 現金残高が多いと支出が緩むことがある |

| FIRE達成時期が遅れる | 早くから現金比率を高めすぎると資産形成が鈍る |

つまり、現金化は多ければ多いほど良いわけではありません。

大事なのは、「現金・安全資産・リスク資産の役割分担」です。

すぐ使うお金は現金。数年以内に使うお金は安全資産。5年以上使わないお金は新NISAや投資信託。

このように分けておくと、現金化しすぎず、投資しすぎず、バランスを取りやすくなります。

FIRE前後の現金化は、攻めを捨てることではありません。

「攻める資産を守るために、守りの現金を用意すること」です。

FIRE前後の現金化チェックリスト

FIRE前後に慌てないためには、退職前にチェックリストを作っておくとかなり楽です。

| チェック項目 | 確認内容 |

|---|---|

| 年間生活費を把握したか | 家賃、食費、光熱費、通信費、医療費、交際費まで含める |

| 退職翌年の住民税を見積もったか | 前年所得ベースでどれくらい来るか確認する |

| 国保と任意継続を比較したか | 自治体・健康保険組合・協会けんぽ等で確認する |

| 国民年金の支払いを見込んだか | 年度ごとの保険料を確認する |

| 生活費1年分以上の現金を用意したか | 不安が強いなら1〜2年分も検討する |

| 税金・社会保険料用の現金を別枠にしたか | 生活費と混ぜると残高を誤認しやすい |

| 投資信託の売却時期を決めたか | 退職直前に感情で売らないようにする |

| 新NISAをすぐ売る前提にしていないか | 非課税枠を長期資産として活かせるか考える |

| 特定口座の税金・申告を確認したか | 申告不要、確定申告、国保への影響を確認する |

| 暴落時に売らないルールを作ったか | 現金クッションや第2バケツで時間を稼ぐ |

このチェックリストを見て、「うわ、面倒くさい」と思うかもしれません。

正直、面倒です。でも、FIRE後のお金の不安は、かなりの部分が「よく分からないもの」から来ます。

住民税がいくら来るか分からない。国保がいくらになるか分からない。年金をいつ払うか分からない。投資信託をいつ売ればいいか分からない。新NISAを売っていいのか分からない。現金がいくらあれば安心か分からない。

分からないものは怖いです。逆に、ざっくりでも見えていれば、かなり落ち着きます。

FIRE前後の現金化スケジュールは、未来を完璧に当てるためのものではなく、「不安を小さくするための地図」です。

40代独身FIREでは「現金化の失敗」がメンタルに響く

40代独身でFIREを目指す場合、現金化の失敗はかなりメンタルに響きます。

なぜなら、基本的に家計を一人で支えるからです。

配偶者の収入で補えるわけではありません。家族の扶養に入れるとも限りません。

体調を崩しても、まずは自分で対応する必要があります。親の介護や帰省費用が急に出ることもあります。

再就職しようとしても、年齢的に簡単とは限りません。だからこそ、FIRE直後に現金が足りない状態は避けたいです。

資産総額では足りている。でも現金が少ない。相場が下がっている。

住民税の納付書が来た。国保も高い。仕方なく投資信託を売る。これは、かなりきつい展開です。

FIRE後の一番弱い時期は、実は退職直後かもしれません。

まだ会社員生活の感覚が抜けていない。毎月の給料がないことに慣れていない。資産が減ることにも慣れていない。そこに納付書が来る。さらに相場が荒れる。

このタイミングで現金が薄いと、FIREしたこと自体が不安になってしまいます。

だから、「40代独身FIREでは、少し保守的なくらいでちょうどいい」と思います。

もちろん、現金を持ちすぎると資産成長は鈍ります。でも、退職1年目の安心感には価値があります。

FIREは、資産額だけで決まるものではありません。

会社を辞めたあと、夜に安心して眠れるか。納付書を見ても落ち着いて払えるか。暴落時に売らずに済むか。必要な生活費を淡々と出せるか。ここまで含めて、FIREの準備です。

まとめ|FIRE前後の現金化は「売却テクニック」ではなく退職1年目の守り

FIRE前後の現金化スケジュールは、単なる投資信託の売却タイミングではありません。

「退職1年目を守るための準備」です。

会社を辞めると、給料は止まります。でも、住民税は前年所得をもとに来ます。

国保や任意継続の保険料もあります。国民年金も自分で払います。生活費も当然かかります。

相場が悪ければ、投資信託を売るのもつらくなります。

だからこそ、FIRE前には、ある程度の現金化スケジュールを考えておく必要があります。

生活費12か月分。退職後の住民税・国保・年金。予備費。相場が悪いときに売らずに済む現金クッション。

このあたりを退職前に用意できていると、FIRE後の不安はかなり減ります。

一方で、「現金化しすぎにも注意」が必要です。現金は安心ですが、資産成長を止める面もあります。

インフレにも弱いです。安心しすぎて支出が緩むこともあります。

そのため、理想は、「現金・安全資産・リスク資産を役割ごとに分ける」ことです。

「すぐ使うお金は現金」、「数年以内に使うお金は安全資産」、「長期で増やすお金は新NISAや投資信託」、この役割分けができていれば、FIRE前後の現金化はかなり楽になります。

FIRE前に考えるべきことは、「いつ会社を辞めるか」だけではありません。

- 退職後、最初の1年をどう乗り切るか

- 投資信託をいつ現金化するか

- 住民税・国保・年金をどの現金で払うか

- 新NISAを温存するのか、使うのか。

- 特定口座を売るなら、税金や申告をどう考えるか

ここまで考えておくと、FIRE計画はかなり現実に近づきます。

FIREは、資産額のゴールテープを切ったら終わりではありません。むしろ、会社を辞めたあとが本番です。

- 退職1年目に慌てないために

- 納付書ラッシュで心を折られないために

- 暴落時に投資信託を泣く泣く売らないために

FIRE前後の現金化スケジュールは、地味ですがかなり大事です。

独身おじさんのFIREには、勢いも少しは必要です。

でも、最後に背中を押してくれるのは、たぶん現金残高です。

こちらの記事もあわせてどうぞ

▶ FIRE後に住民税非課税世帯になれる?|新NISA・特定口座・国保で損しない40代独身の現実戦略 / FIRE計画の羅針盤

・退職後の住民税、国保、新NISA、特定口座の所得の見え方を整理したい方に。

▶ FIRE後の住民税はいつまで高い?|退職翌年に届く納付書と40代独身の資金準備 / FIRE計画の羅針盤

・退職後に住民税がいつ、どれくらい来るのかを確認したい方に。

▶ FIRE後の国民健康保険料はいくら?|退職後に高すぎる国保で詰まないための現実対策 / FIRE計画の羅針盤

・国保と任意継続の比較、退職後の保険料負担を考えたい方に。

▶ バケツ戦略はFIREに必要か?|現金・個人向け国債・新NISAをどう分けるか40代独身が整理 / FIRE計画の羅針盤

・現金化したお金を、生活費・安全資産・長期投資に分けて管理したい方に。

▶ FIRE資産はいつ取り崩す?|お金を減らさない取り崩しの順番 / FIRE計画の羅針盤

・FIRE後にどの資産から使うか、取り崩し順を整理したい方に。

▶ FIREの出口戦略とは?|取り崩しが怖い・資産が減る不安・逃げ切り年齢を40代独身目線で整理 / FIRE計画の羅針盤

・現金化スケジュールより広い意味で、FIRE後の出口戦略全体を考えたい方に。

▶ 新NISA完全ガイド|つみたて投資枠と成長投資枠の使い方とは? / FIRE計画の羅針盤

・新NISAをFIRE後の長期資産としてどう活用するか整理したい方に。

※本記事は、FIRE、資産形成、現金化、投資信託の売却、住民税、国民健康保険料、国民年金、新NISA、特定口座について一般的に整理したものであり、特定の金融商品、証券会社、売買タイミング、退職判断を推奨するものではありません。投資には元本割れリスクがあります。税金・社会保険料・健康保険制度は、所得、退職時期、居住地、世帯構成、加入制度、年度改正等により変わります。住民税、国民健康保険料、任意継続、国民年金、確定申告、特定口座の申告方法については、お住まいの自治体、税務署、年金事務所、勤務先の健康保険組合、税理士等の専門家にご確認ください。

コメント