FIRE計画の羅針盤

FIRE計画の羅針盤 ねんきんネットはFIRE前に必ずチェック|年金見込額・加入履歴・未納期間から退職後の不足額を確認する / FIRE計画の羅針盤

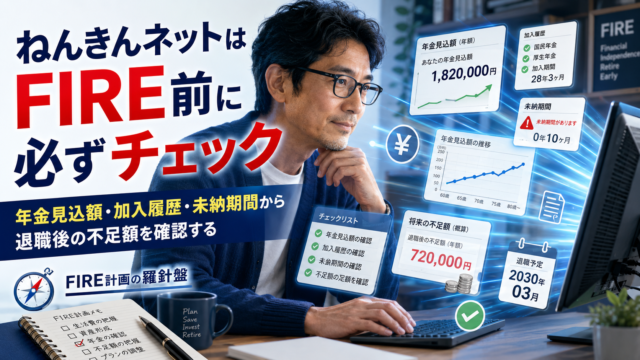

FIRE前にねんきんネットで確認すべきチェックポイントを40代独身目線で整理。年金見込額、加入履歴、未納期間、退職後の不足額、繰上げ・繰下げ受給まで、早期退職前に見るべき年金データをわかりやすく解説します。

FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤  FIRE計画の羅針盤

FIRE計画の羅針盤