「この金額まで貯めたらFIREできる」、そう決めて、コツコツ資産形成を続けている人は多いと思います。

資産3,000万円。資産5,000万円。資産7,000万円。資産1億円。人によって目標資産は違います。

ただ、FIREを目指す人なら、一度は自分なりの「ここまで貯めたら会社を辞められるかもしれない」というラインを考えたことがあるはずです。

私も、FIREを目指す独身おじさんとして、その気持ちはかなり分かります。

資産が増えると、会社員生活の見え方が変わります。嫌な会議も、少しだけ遠くに見える。理不尽な上司も、少しだけ小さく見える。月曜朝の絶望も、「まあ、永遠ではない」と思える。証券口座の残高は、精神安定剤です。

ところが、いざ目標資産が近づいてくると、別の不安が顔を出します。

- 本当に辞めて大丈夫なのか

- 生活費はこのままで済むのか

- 物価高が続いたらどうするのか

- 資産を取り崩す生活に耐えられるのか

- 国民健康保険や住民税はどのくらいかかるのか

- 暴落時に売却することになったらどうするのか

- 想定より長生きしたらどうするのか

つまり、目標資産を達成しても、FIREできない人はいます。

それは、根性がないからではありません。慎重すぎるからでもありません。

資産形成期と、資産取り崩し期では、

怖さの種類がまったく違うから

資産を増やしている間は、入金すれば前に進めます。

毎月積み立てる。ボーナスで買う。新NISAを埋める。下落したら買い増す。

この時期は、会社員としての給与収入があるため、相場が下がっても「長期目線で買い場」と思いやすいです。

しかし、FIRE後は違います。給与収入が止まります。毎月の生活費を資産から出す必要があります。暴落しても、家賃や食費や保険料は待ってくれません。資産額は、増やす対象から、使う対象へ変わります。ここが怖いのです。

この記事では、目標資産を達成してもFIREできない理由を、40代独身おじさんの目線で整理します。

今回は、FIRE後の孤独や虚しさの話ではありません。もっと手前の問題です。

お金は増えた、でも、生活費インフレと取り崩し恐怖が怖くて辞められない

このリアルな壁を超えるために、FIRE前に確認すべき逃げ切り計算を考えていきます。

なお、本記事はFIREや資産形成に関する一般的な情報整理です。投資判断、退職判断、税金、社会保険料、年金、国民健康保険、住民税、生活費の見積もりは、年齢、家族構成、住まい、資産額、収入、健康状態、制度改正などによって大きく変わります。実際に退職や資産取り崩しを判断する際は、最新の制度情報や専門家への相談も含めて確認してください。

- 結論|FIREできない理由は「資産不足」ではなく「逃げ切り計算の不安」です

- 目標資産を達成してもFIREできない人の共通点

- 生活費インフレがFIRE計画を壊す理由

- 年間生活費で見るFIREの現実ライン

- 取り崩し恐怖がFIRE判断を止める

- 現金比率は「機会損失」ではなくFIRE後の精神安定剤です

- 退職後の国保・住民税を甘く見るとFIRE初年度で焦る

- 逃げ切り計算は「平均」ではなく「悪い年」で見る

- 目標資産を達成したら、まず「仮想FIRE生活」を試す

- 完全FIREにこだわるほど必要資産は膨らむ

- 「少し働ける余地」があるだけで逃げ切り計算はかなり変わる

- 独身おじさんの逃げ切り計算は「生活費を小さくする力」が武器です

- FIRE前に確認したい逃げ切り計算チェックリスト

- まとめ|目標資産を達成してもFIREできないなら、見るべきは生活費と取り崩しです

- こちらの記事もあわせてどうぞ

結論|FIREできない理由は「資産不足」ではなく「逃げ切り計算の不安」です

最初に結論から言います。目標資産を達成してもFIREできない理由は、必ずしも資産不足ではありません。

むしろ、次の3つが見えないことが原因です。

- 将来の生活費がどこまで膨らむのか

- 資産をどのペースで取り崩せばいいのか

- 悪い相場や想定外の支出が来たとき、どこまで耐えられるのか

ここが曖昧なままだと、どれだけ資産が増えても不安は消えません。

| 不安の正体 | FIRE判断を止める理由 |

|---|---|

| 生活費インフレ | 今の生活費で将来も暮らせるとは限らないからです |

| 取り崩し恐怖 | 資産が減る生活に心理的な抵抗があるからです |

| 国保・住民税の負担 | 退職後に給与天引きではなく直接負担が見えるからです |

| 暴落時の売却不安 | 下落相場で取り崩すと資産寿命が縮む可能性があるからです |

| 長生きリスク | 想定より長く生きるほど必要資産が増えるからです |

| 大きな臨時支出 | 医療費・介護・住居費で計画が崩れる可能性があるからです |

FIREで大切なのは、資産額を積み上げることです。これは間違いありません。

ただし、最終的には、資産額そのものよりも、「生活費に対する資産の厚み」が重要になります。

同じ資産額でも、年間生活費が小さい人は強いです。

一方で、年間生活費が大きい人は、資産があっても不安になりやすいです。

つまり、FIRE判断で見るべきなのは、単なる総資産ではありません。

「資産額 ÷ 年間生活費」、この感覚です。

資産が多くても、生活費も大きければ逃げ切り計算は不安定になります。

資産がそこそこでも、生活費が小さければ自由度は上がります。

40代独身おじさんのFIREでは、ここがかなり重要です。

家族の教育費はありません。配偶者の生活費もありません。

その分、生活費を自分で設計しやすい強みがあります。

ただし、住居費、医療費、老後の支援不足、親の介護などは自分で抱えやすくなります。

だからこそ、資産額だけではなく、「逃げ切り計算」が必要です。

目標資産を達成してもFIREできない人の共通点

目標資産に近づいているのに、なかなか会社を辞められない人には、いくつか共通点があります。

もちろん、慎重なのは悪いことではありません。

むしろ、FIREは人生の大きな判断なので、慎重でいいです。

問題は、「何が怖いのか分からないまま、ずっと辞められない状態」になることです。

| 共通点 | 起きていること |

|---|---|

| 年間生活費を正確に把握していない | 必要資産額がぼんやりします |

| 生活費上昇を見込んでいない | 物価高に弱い計画になります |

| 資産を取り崩す練習をしていない | 資産が減ることに強い抵抗が出ます |

| 退職後の国保・住民税を甘く見ている | FIRE初年度の支出で驚きます |

| 現金比率が薄い | 暴落時に投資資産を売る不安が出ます |

| 完全FIRE前提で考えすぎる | 必要資産額が一気に大きくなります |

特に大きいのは、「年間生活費」です。

FIREを目指しているのに、年間生活費が曖昧なままの人は意外といます。

月の支出は何となく分かる。でも、年払いの保険料、税金、家電買い替え、医療費、旅行、冠婚葬祭、退去費用、更新料、家具家電、サブスク、スマホ代、親への支援などを含めた年間生活費は見えていない。

これだと、FIRE計算はかなり甘くなります。FIREは「毎月の生活費」だけでなく、「年間の総支出」で見るべきです。

独身おじさんの場合、普段の生活費は小さく見えがちです。一人暮らしなら、食費も家賃も自分次第です。

ただし、単身だからこそ、病気、住まい、老後、親の介護、生活サポートの外注費などが一気に自分へ返ってくる可能性があります。

ここを織り込まないと、資産があっても不安になります。

生活費インフレがFIRE計画を壊す理由

FIRE計画で一番怖いのは、生活費インフレです。ここでいう生活費インフレには、2種類あります。

一つは、「社会全体の物価上昇」です。

食費が上がる。光熱費が上がる。家賃が上がる。医療費が上がる。日用品が上がる。外食が上がる。旅行代が上がる。

もう一つは、「自分自身の生活水準上昇」です。

より広い部屋に住みたくなる。外食が増える。旅行が増える。趣味にお金を使う。便利なサービスを使う。健康や快適性のために支出が増える。

これらは、どちらもFIRE計画に効いてきます。

| 生活費インフレの種類 | 具体例 | FIREへの影響 |

|---|---|---|

| 物価上昇 | 食費・光熱費・家賃・日用品の値上げ | 同じ生活でも支出が増えます |

| 生活水準上昇 | 外食・旅行・趣味・便利サービスの増加 | 自分で支出を膨らませてしまいます |

| 年齢による支出増 | 医療費・交通費・家事外注・住環境改善 | 若い頃の生活費では済まなくなります |

| 住居費の変化 | 更新料・退去費・家賃上昇・住み替え | 固定費が増えると逃げ切り計算が悪化します |

FIREを目指している間は、節約へのモチベーションがあります。

早く会社を辞めたい。嫌な仕事から逃げたい。自由になりたい。だから支出を抑える。投資する。積み立てる。この時期は、かなり頑張れます。

しかし、FIRE後は状況が変わります。時間ができます。平日に動けます。旅行にも行けます。外食もできます。趣味にも時間を使えます。

「せっかく自由になったのだから」と思うと、支出が増えます。これは自然です。

FIREしたのに何も楽しめないなら、それはそれで寂しいです。

ただし、自由時間の増加は、支出増加とセットになりやすい。

ここを見落とすと、FIRE後の生活費は想定より膨らみます。

独身おじさんの場合、家族サービスや教育費はありません。

その代わり、自分の時間を埋めるための支出が増える可能性があります。

孤独を埋める外食。退屈を埋める買い物。暇を埋める旅行。不安を埋めるサブスク。これらが積み上がると、生活費は静かに膨らみます。

FIRE計画で本当に必要なのは、ただ節約することではありません。

「自分が満足できる支出水準を知ること」です。

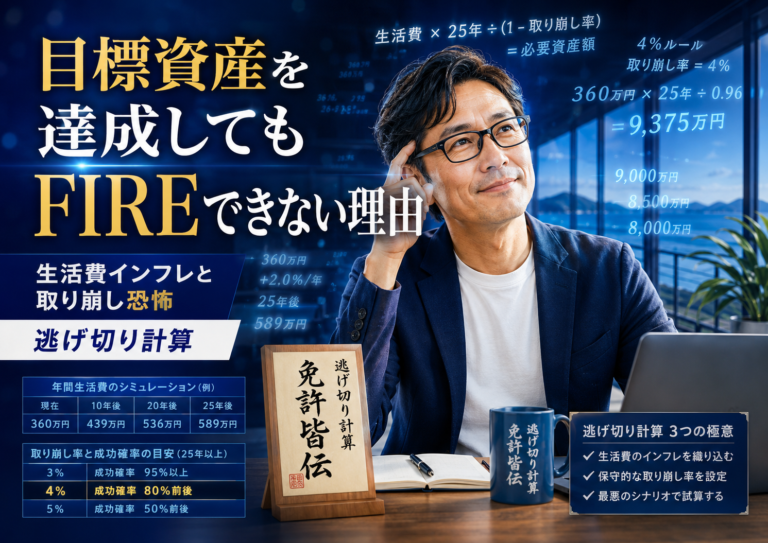

年間生活費で見るFIREの現実ライン

FIREで大切なのは、資産額ではなく「年間生活費」です。ここは何度でも言いたいところです。

年間生活費が小さいほど、必要資産は小さくなります。年間生活費が大きいほど、必要資産は大きくなります。

当たり前ですが、この当たり前が一番効きます。

| 年間生活費 | 資産5,000万円で何年分か | 資産8,000万円で何年分か | 資産1億円で何年分か |

|---|---|---|---|

| 200万円 | 25年分 | 40年分 | 50年分 |

| 250万円 | 20年分 | 32年分 | 40年分 |

| 300万円 | 約16.7年分 | 約26.7年分 | 約33.3年分 |

| 400万円 | 12.5年分 | 20年分 | 25年分 |

| 500万円 | 10年分 | 16年分 | 20年分 |

| 600万円 | 約8.3年分 | 約13.3年分 | 約16.7年分 |

これは単純計算です。運用益も年金も考慮していません。税金やインフレも入れていません。それでも、感覚をつかむには十分です。

資産額が同じでも、年間生活費によって逃げ切り感はまったく変わります。

年間200万円で暮らせる人にとっての資産額と、年間600万円必要な人にとっての資産額は、意味が違います。

独身おじさんがFIREを考えるなら、まず見るべきはここです。

- 自分は年間いくらで暮らしているのか

- その生活費はFIRE後も維持できるのか

- 物価高でも耐えられるのか

- 家賃が上がっても耐えられるのか

- 医療費が増えても耐えられるのか

ここを見ずに、資産額だけを見ると危険です。

FIREに必要な資産額は、ネット上の平均値で決まりません。自分の年間生活費で決まります。

取り崩し恐怖がFIRE判断を止める

目標資産を達成してもFIREできない最大の心理的ハードルは、「取り崩し」です。

資産形成中は、増やすことが目的です。毎月積み立てる。ボーナスで買う。配当を再投資する。NISA枠を埋める。下落しても買う。長期で増やす。

このモードに慣れていると、資産を取り崩すことが怖くなります。

せっかく増やした資産を売る。口座残高が減る。投資信託の口数が減る。配当株を売る。現金が減る。この感覚はかなり重いです。

| 資産形成期 | FIRE後の取り崩し期 |

|---|---|

| 毎月買う | 毎月売る可能性があります |

| 資産が増えると安心 | 資産が減る前提で暮らします |

| 暴落時は買い場 | 暴落時でも生活費が必要です |

| 給与で補填できる | 給与収入がない場合があります |

| 入金力が武器 | 現金管理と支出管理が武器になります |

取り崩し恐怖は、かなり自然な感情です。悪いことではありません。むしろ、資産を大切にしてきた人ほど感じると思います。

ただし、取り崩しを怖がりすぎると、いつまでもFIREできません。FIRE後は、資産を使う局面が来ます。

そのためには、取り崩しのルールを事前に決めておく必要があります。

- 現金を何年分持つのか

- 特定口座から先に使うのか

- NISAはできるだけ残すのか

- 配当や分配金をどう扱うのか

- 暴落時は現金で耐えるのか

- 生活費を一時的に下げるのか

- ゆるく働いて補うのか

こうしたルールがないと、資産を売るたびに不安になります。

独身おじさんのFIREでは、誰かと家計を相談するわけではありません。

自分で決めて、自分で実行する必要があります。だからこそ、取り崩しルールの言語化が大事です。

現金比率は「機会損失」ではなくFIRE後の精神安定剤です

FIREを目指す人ほど、「現金比率」に悩みます。

現金を持ちすぎると、運用効率が落ちます。インフレにも弱いです。

投資に回していれば増えたかもしれません。その意味では、現金は機会損失に見えます。

しかし、FIRE前後では現金の意味が変わります。

現金は、ただの待機資金ではありません。「精神安定剤」です。

| 現金の役割 | FIRE目線での意味 |

|---|---|

| 生活防衛資金 | 退職後の不安を抑えます |

| 暴落時の売却回避 | 安値で投資信託を売らずに済みます |

| 国保・住民税の支払い | FIRE初年度の負担に備えられます |

| 医療費・退去費・家電故障 | 臨時支出に対応できます |

| 再就職までの猶予 | 焦って条件の悪い仕事を選ばずに済みます |

資産があっても、ほとんどが投資資産だと不安になります。

相場が下がったとき、生活費のために売らなければならないからです。

これがかなり怖い。特にFIRE直後に暴落が来ると、精神的にきついです。

だから、FIRE前には一定の現金が必要です。

何年分が正解かは人によります。1年分で十分な人もいれば、3年分、5年分ほしい人もいます。

独身おじさんの場合、安心できる現金額はかなり大事です。

誰かの収入に頼れるわけではありません。体調を崩したときも、基本的には自分で守る必要があります。

だから、現金を持つことは臆病ではありません。FIRE後に狼狽売りしないための防御です。

退職後の国保・住民税を甘く見るとFIRE初年度で焦る

FIRE計算で見落としやすいのが、退職後の「税金と社会保険料」です。

会社員時代は、給与から自動的に引かれています。

所得税。住民税。厚生年金。健康保険。雇用保険。見えているようで、実感は薄いです。

しかし、退職後は違います。住民税の納付書が届く。国民健康保険料を自分で払う。任意継続と国保を比較する。国民年金の手続きも必要になる。これらが一気に現実になります。

| 退職後に確認すべき負担 | 注意点 |

|---|---|

| 住民税 | 前年所得に基づくため、退職後も重く感じやすいです |

| 国民健康保険 | 自治体や前年所得によって大きく変わります |

| 任意継続 | 期限や保険料を事前に確認する必要があります |

| 国民年金 | 会社員時代の厚生年金から切り替わります |

| 所得税・確定申告 | 退職後の収入や投資状況によって確認が必要です |

FIRE初年度は、想像以上にお金が出ていく可能性があります。

給与収入は止まったのに、前年の所得をもとにした住民税や国保が来る。これは精神的にきついです。

資産はある。でも、納付書を見ると焦る。これはかなりリアルだと思います。

だから、FIRE前の逃げ切り計算には、退職初年度の税金・社会保険料を必ず入れるべきです。

「年間生活費300万円だから、300万円あれば1年暮らせる」では甘いです。

そこに、退職後の住民税、国保、年金、医療費、引っ越し費用、家具家電、予備費が乗ります。

FIRE初年度は、通常年より多めに見ておいた方が安全です。

逃げ切り計算は「平均」ではなく「悪い年」で見る

FIRE計算でありがちなのが、「平均利回りで考えすぎる」ことです。

- 年利4%で運用できれば大丈夫

- 過去の株式市場は長期で上がっている

- オルカンなら分散されている

- S&P500なら長期で強い

これらは長期投資の考え方としては分かります。

ただし、FIRE後の生活では、平均だけでは不十分です。問題は、「悪い年にどうするか」です。

| 想定する場面 | 確認すべきこと |

|---|---|

| 株価が30%下がる | 生活費をどう確保するか |

| 円高・円安で資産評価が揺れる | 為替変動に耐えられるか |

| 物価が想定以上に上がる | 生活費をどこまで下げられるか |

| 国保・住民税が重い | 退職初年度の現金を用意しているか |

| 医療費や家電故障が重なる | 臨時支出用の現金があるか |

| 働き直しが難しい | 再収入の選択肢を残しているか |

資産形成中なら、暴落は買い場です。

給与収入があります。毎月の入金があります。下がったら買えばいい。長期で見れば戻るかもしれない。そう思えます。

しかし、FIRE後は違います。暴落中でも生活費は必要です。家賃も食費も国保も待ってくれません。

ここで投資資産を売ることになると、精神的にも資産寿命的にもきついです。

だから、逃げ切り計算は平均ではなく、悪い年で見るべきです。

「順調な年に成立するFIRE計画ではなく、悪い年でも崩れないFIRE計画」、ここが重要です。

目標資産を達成したら、まず「仮想FIRE生活」を試す

目標資産が近づいてきたら、いきなり退職するのではなく、「仮想FIRE生活」を試すのがおすすめです。

つまり、会社員を続けながら、FIRE後の生活費で暮らしてみるということです。

| 仮想FIRE生活で試すこと | 確認できること |

|---|---|

| FIRE後の想定生活費で暮らす | その支出水準に無理がないか分かります |

| 投資への入金を減らしてみる | 資産が増えない感覚に慣れます |

| 現金から生活費を出す練習をする | 取り崩し心理に近い感覚を体験できます |

| 平日有休で一人時間を過ごす | 会社以外の時間の使い方が見えます |

| 国保・住民税を試算する | 退職後の固定負担が見えます |

FIRE後にいきなり生活を変えると、ギャップが大きくなります。

だから、退職前に小さく試す。これはかなり大事です。

- 1年間だけFIRE後想定の生活費で暮らしてみる

- 月25万円で暮らす予定なら、本当に月25万円で暮らしてみる

- 旅行費や医療費や家電買い替えまで含めて、年間支出を見る

これをやると、かなり現実が見えます。「思ったより余裕がある」となるかもしれません。

逆に、「全然足りない」となるかもしれません。

どちらにしても、退職前に気づけるなら大きな収穫です。

独身おじさんのFIREは、誰かと家計をすり合わせる必要がない分、実験しやすいです。

生活費を下げる。趣味費を調整する。外食を減らす。家賃を見直す。通勤がなくなった生活を想像する。

こうした実験をしてから退職判断をした方が、安全です。

完全FIREにこだわるほど必要資産は膨らむ

目標資産を達成しても不安が消えない理由の一つに、「完全FIREへのこだわり」があります。

完全FIREとは、働かずに資産収入や資産取り崩しだけで暮らす形です。

これは理想的です。会社に行かなくていい。上司もいない。会議もない。通勤もない。

好きな時間に起きて、好きなことをする。かなり魅力的です。

ただし、完全FIREは必要資産額が大きくなりやすいです。

生活費のほぼすべてを資産でまかなう必要があるからです。

| FIREの形 | 特徴 | 必要資産への影響 |

|---|---|---|

| 完全FIRE | 働かずに資産だけで暮らす | 必要資産が大きくなりやすいです |

| サイドFIRE | 資産を使いながら少し働く | 取り崩し額を抑えやすいです |

| バリスタFIRE | 軽い労働で生活費の一部を補う | 社会との接点も残しやすいです |

| 辞めないFIRE | 会社員を続けながら逃げ道を作る | 退職判断を急がずに済みます |

完全FIREはロマンです。でも、完全FIREにこだわるほど、必要資産は膨らみます。

逆に、月5万円でも10万円でも収入を残す前提にすると、逃げ切り計算はかなり変わります。

ここで大事なのは、「サイドFIREを負けだと思わない」ことです。完全に働かないことだけがFIREではありません。

会社に人生を握られないこと。嫌な仕事を断れること。働く量を減らせること。年収より生活の質を優先できること。これも立派なFIREです。

「少し働ける余地」があるだけで逃げ切り計算はかなり変わる

完全FIREだけで考えると、逃げ切り計算は一気に厳しくなります。

なぜなら、生活費のすべてを資産でまかなう前提になるからです。

毎月の家賃。食費。光熱費。通信費。国民健康保険料。住民税。医療費。家電の買い替え。旅行や趣味の費用。

これらを全部、資産から出すことになります。そう考えると、どれだけ資産があっても怖くなります。

しかし、少し働ける余地があるだけで、逃げ切り計算はかなり変わります。

月5万円。月10万円。年60万円。年120万円。これだけでも、資産取り崩し額は大きく変わります。

| 月の小さな収入 | 年間収入 | FIRE計算への効果 |

|---|---|---|

| 3万円 | 36万円 | 通信費や一部の固定費を補えます |

| 5万円 | 60万円 | 年間生活費の一部をかなり軽くできます |

| 10万円 | 120万円 | 取り崩し額を大きく減らせます |

| 15万円 | 180万円 | 生活費のかなりの部分を補える可能性があります |

もちろん、働きたくないからFIREを目指しているのに、働く前提にするのは矛盾しているように見えるかもしれません。

でも、ここでいう「少し働く」は、会社員時代のように人生を握られる働き方ではありません。

週2〜3日だけ働く。繁忙期だけ働く。在宅で小さく稼ぐ。ブログや発信で収益化を狙う。資格や経験を使って業務委託で働く。短時間の仕事を選ぶ。無理なら辞める。こうした働き方です。

これは、完全FIREの否定ではありません。逃げ切り計算の安全弁です。

少し働ける余地があれば、暴落時に無理に資産を売らずに済むかもしれません。

物価高で生活費が上がっても、取り崩し額を抑えられるかもしれません。

国保や住民税の負担が重い年だけ、収入で補えるかもしれません。

そして、結果的に精神的な安心感も増えます。

FIRE後に働く可能性を残すことは、敗北ではありません。

むしろ、完全無収入にこだわりすぎて不安で動けなくなるより、よほど現実的です。

特に独身おじさんの場合、少し働ける余地はかなり重要です。

会社を辞めた後に、誰とも関わらない完全無職になるより、ゆるく収入と接点を残しておく方が、生活リズムも保ちやすいです。

ただし、ここで大事なのは、孤独対策をこの記事の主役にしすぎないことです。

少し働くことは、孤独対策でもありますが、それ以上に、「取り崩し額を減らす安全弁」として考えると、FIRE判断がしやすくなります。

独身おじさんの逃げ切り計算は「生活費を小さくする力」が武器です

独身おじさんのFIREには、不利な点もあります。

病気のときに頼れる人が限られる。老後の支援を自分で考える必要がある。家族内で生活費を分担できない。親の介護が来たら一人で抱えやすい。孤独リスクもある。

ただし、強みもあります。

生活費を自分で決めやすい。住む場所を変えやすい。教育費がない。家計の意思決定が早い。投資方針を自分で決められる。見栄を張らなければ、かなり小さく暮らせる。

| 独身FIREの弱み | 独身FIREの強み |

|---|---|

| 病気や老後を一人で抱えやすい | 生活費を自分で決めやすいです |

| 家族内の支えがない | 支出削減の判断が早いです |

| 孤独リスクがある | 住まい・働き方を変えやすいです |

| 親の介護を抱えやすい | 教育費がありません |

| 社会的信用が弱くなる場合がある | 資産形成の優先順位を自分で決められます |

FIREで最も強いのは、収入が高い人だけではありません。「生活費を小さく保てる人」です。

- 年間生活費が小さい人は、必要資産が少なくなります

- 暴落時も耐えやすくなります

- 働き直しが必要になっても、少ない収入で補えます

- 生活費を下げられる人は、FIREの自由度が高いです

独身おじさんの場合、ここはかなりの武器になります。

無理な節約を続ける必要はありません。ただ、自分にとって本当に満足度の高い支出を見極める。

「見栄や惰性の支出を減らす」、「固定費を小さくする」、これだけで、逃げ切り計算はかなり変わります。

FIRE前に確認したい逃げ切り計算チェックリスト

最後に、目標資産を達成しても不安が残る人向けに、FIRE前のチェックリストを整理します。

| 確認項目 | 見るべきポイント |

|---|---|

| 年間生活費 | 月単位ではなく、年単位で把握します |

| 生活費インフレ | 物価高と生活水準上昇を見込みます |

| 固定費 | 家賃・通信費・保険・サブスクを確認します |

| 現金比率 | 暴落時に売らなくて済む現金を持ちます |

| 退職初年度の支出 | 住民税・国保・年金・予備費を多めに見ます |

| 取り崩しルール | どの資産から、どの順番で使うか決めます |

| 暴落時の対応 | 生活費を下げるか、現金で耐えるか考えます |

| 医療費・介護費 | 想定外の支出枠を作ります |

| 住まいのリスク | 家賃上昇・退去費・更新料を見ます |

| 年金見込み | 老後後半の収入として確認します |

| 小さな収入源 | 完全無収入にこだわりすぎない選択肢を残します |

| 再就職可能性 | 条件を落としても働ける余地を確認します |

このチェックリストをすべて完璧にする必要はありません。完璧を求めると、いつまでもFIREできません。

ただ、「不安の正体を分解する」ことは大事です。

「何となく怖い」、「目標資産は達成したけど辞められない」、「資産はあるのに不安」、この状態だと、判断できません。

でも、生活費が怖いのか。取り崩しが怖いのか。税金と国保が怖いのか。暴落が怖いのか。長生きが怖いのか。医療費が怖いのか。完全無収入が怖いのか。

それが分かれば、対策できます。不安は、分解すると戦略になります。

まとめ|目標資産を達成してもFIREできないなら、見るべきは生活費と取り崩しです

目標資産を達成してもFIREできない。これは、決して珍しいことではありません。むしろ、かなり自然です。

資産形成中は、増やすことが目標です。しかし、FIRE後は、その資産を使って生活することになります。

この切り替えは、想像以上に大きいです。

- 毎月積み立てる側から、毎月取り崩す側へ移る

- 給与収入で補填できる生活から、資産と現金で生活費をまかなう生活へ移る

- 暴落を買い場と見る立場から、暴落中でも生活費を確保する立場へ移る

ここで怖くなるのは当然です。

だから、目標資産を達成してもFIREできない理由は、資産不足だけではありません。

- 生活費インフレが怖い

- 取り崩しが怖い

- 退職後の国保や住民税が怖い

- 暴落時に売るのが怖い

- 長生きが怖い

- 医療費や介護費が怖い

- 完全無収入になるのが怖い

こうした不安が整理されていないから、辞められないのです。

大事なのは、資産額だけを見ることではありません。

- 年間生活費を見ること

- 生活費インフレを見込むこと

- 現金比率を決めること

- 取り崩しルールを作ること

- 退職初年度の税金と社会保険料を試算すること

- 悪い相場でも耐えられるか考えること

- 完全FIREにこだわりすぎず、小さな収入源も選択肢に残すこと

これらを整理して初めて、FIRE判断は現実的になります。

独身おじさんのFIREは、派手な夢物語ではありません。

むしろ、かなり地味な逃げ切り計算です。でも、その地味さこそが強さです。

生活費を把握し、資産を守り、現金を持ち、取り崩しルールを作り、退職後の負担を見積もる。さらに、必要なら少し働ける余地を残しておく。

これができれば、目標資産はただの数字ではなく、自分の人生を少し自由にするための道具になります。

FIREのゴールは、目標資産を達成することだけではありません。

- その資産で、自分の生活を壊さずに回せること

- 嫌な仕事に人生を握られすぎないこと

- お金の不安で選択肢を失わないこと

- 会社を辞めても、資産を取り崩しながら落ち着いて暮らせること

目標資産を達成してもFIREできないなら、足りないのは根性ではありません。

足りないのは、「生活費と取り崩しの設計」かもしれません。

FIREは勢いで飛び降りるものではありません。

「逃げ切り計算を整えて、階段を一段ずつ降りるもの」です。

独身おじさんとしては、そのくらい慎重でちょうどいいのだと思います。

こちらの記事もあわせてどうぞ

▶ FIRE資産はいつ取り崩す?|お金を減らさない取り崩しの順番 / FIRE計画の羅針盤

・FIRE後の資産取り崩しの順番を考えたい方におすすめです。

▶ FIRE後の国民健康保険はいくら?|独身40代のリアル試算 / FIRE計画の羅針盤

・FIRE後の国保負担が不安な方におすすめです。

▶ 最後の会社員税とは?|FIRE初年度に会社を辞めた後も届く“納付書の現実” / FIRE計画の羅針盤

・退職後の住民税や国保の重さを確認したい方におすすめです。

▶ 40代独身の生活費はいくら?|45歳独身おじさんのリアル家計を公開 / FIRE計画の羅針盤

・FIRE計算の土台になる生活費を確認したい方におすすめです。

▶ 親の介護が来たらFIREはどうなる?|独身40代が先に考えておくべきお金・時間・働き方の現実 / FIRE計画の羅針盤

・FIRE計画に介護リスクを入れておきたい方におすすめです。

▶ サイドFIREは個人事業主で始めるべき?|小さく稼ぐ「サイドFIRE商店」の作り方 / FIRE計画の羅針盤

・完全無収入にこだわらず、小さな収入源を作る考え方を整理したい方におすすめです。

▶ 退職ではなく“逃げ道の数字化”から始めるFIRE準備|もう働きたくない40代独身が最初にやるべきこと / FIRE計画の羅針盤

・FIREをいきなり退職ではなく、現実的な逃げ道作りとして考えたい方におすすめです。

コメント