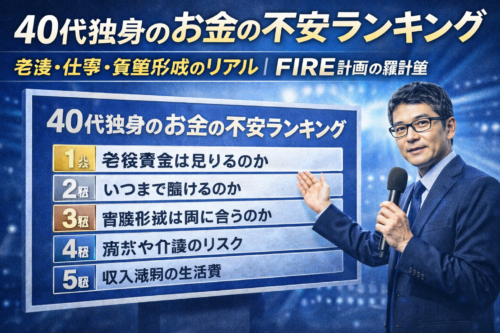

FIREを考え始めると、多くの人が最初に気にするのは資産額です。

3,000万円で足りるのか。5,000万円必要なのか。1億円あれば安心なのか。

こうした数字は分かりやすいですし、話題にもなりやすいです。

ただ、FIREの現実を決めるのは、実は資産額そのものではありません。

もっと根本にあるのは、「FIRE後に毎月いくらで暮らすのか」という問題です。

資産額は、生活費から逆算されます。月15万円で回る人と、月25万円かかる人では、必要な資産はまるで違います。

同じ「FIREしたい」という気持ちでも、前提となる生活コストが違えば、必要資産は何千万円単位で変わってしまう。

つまりFIREを現実的に考えるなら、最初に向き合うべきは「いくら貯めるか」よりも「自分はFIRE後にいくら必要なのか」です。

特に40代独身の場合、このテーマはかなり重要です。

家族がいないぶん生活費はコントロールしやすい。

一方で、家計を分担する相手もいないので、すべてを一人で支える必要があります。

住宅費、食費、税金、健康保険、年金、趣味、交際費、将来の医療や介護への備え。

これらをどう組み合わせるかで、FIREの難易度は大きく変わります。

さらにややこしいのは、FIRE後は単純に「今の生活費がそのまま続くわけではない」ことです。

会社員を辞めることで減る支出もある。逆に増える支出もある。

通勤費や仕事着代、付き合いの飲み会は減るかもしれない。

その代わり、健康維持費、趣味代、旅行代、時間が増えることによる「使ってしまうお金」は増えるかもしれない。

しかも会社を辞めたあとには、住民税や国民健康保険や国民年金といった制度上の固定費も残ります。

つまり、FIRE後の生活費は、今の家計簿をそのまま使えばいい話ではありません。

この記事では、40代独身のFIRE後の生活費について、かなり現実的に整理していきます。

生活費の考え方。生活費に含めるべきもの。見落としやすい固定費。月15万円・20万円・25万円で何が違うのか。

その生活費だと必要資産はいくらになるのか。

そして、独身40代がFIRE後に「足りる生活費」を考えるとき、何を優先して見ればいいのか。そこまで丁寧に掘り下げます。

結論を先に言えば、40代独身のFIRE後の生活費は、かなりざっくり言えば

✔「月15万円」ならかなり節約寄り

✔「月20万円前後」なら現実的な中間ライン

✔「月25万円」になるとかなり余裕は出るが必要資産も重くなる

というのが一つの目安です。

ただし、本当に大事なのは平均値ではなく、「自分にとってストレスなく続けられる生活費を見極めること」です。

FIREは数か月の節約生活ではなく、長く続く生活だからです。

- FIREで一番重要なのは資産額ではなく生活費である

- 今の生活費をそのまま使うと、FIRE後の試算はズレやすい

- 40代独身のFIRE後生活費を考える前提条件

- 月15万円の生活はどんなFIREか|かなり節約寄りのリーンFIRE水準

- 月20万円前後が最も現実的な中間ライン

- 月25万円生活になると、かなり余裕は出るが必要資産も重くなる

- 生活費の内訳をどう見るべきか|大きいのはやはり住居費

- FIRE後は「生活費」だけでなく「制度上の固定費」も見るべき

- FIRE後に減る支出と増える支出

- 生活費は「最低ライン」ではなく「続けられるライン」で考えるべき

- 必要資産へのつながり|生活費が決まるとFIREの現実が見えてくる

- 独身40代の現実的な結論

- まとめ

- こちらの記事もあわせてどうぞ

FIREで一番重要なのは資産額ではなく生活費である

FIREという言葉はどうしても資産額とセットで語られがちです。

3,000万円FIRE、5,000万円FIRE、1億円FIRE。

こうした数字は見出しにもなりやすいし、分かりやすいです。

でも、ここには一つ落とし穴があります。

同じ5,000万円でも、それで安心してFIREできる人と、かなり不安定になる人がいるからです。

違いを生むのは何か。それが「生活費」です。

たとえば年間生活費が180万円なら、4%ルールの考え方では必要資産は4,500万円前後です。

一方で年間生活費が300万円なら、必要資産は7,500万円前後になります。

この差はかなり大きいです。

FIREでは資産額が先にあるのではなく、

生活費が先にあって、その結果として必要資産が決まる

ここを逆に考えると、かなり大きな違いが見えてきます。

収入を増やすのは簡単ではありません。投資リターンを大きく上げるのも簡単ではありません。

でも、生活費の設計は自分でかなり調整できます。

住む場所を変える。固定費を見直す。保険や通信費を整理する。趣味の持ち方を工夫する。

FIREに近づくために自分で動かせるレバーの中で、

生活費はかなり大きい

特に独身40代は、このレバーを動かしやすい側面があります。

教育費や家族の固定的な支出がないことが多い。住居サイズも柔軟に選びやすい。一人で意思決定できる。

この意味で、独身40代のFIREは「収入の勝負」でもあるけれど、同時に「生活費設計の勝負」でもあります。

今の生活費をそのまま使うと、FIRE後の試算はズレやすい

ここでまず確認したいのは、FIRE後の生活費を考えるときに、今の家計簿をそのまま使うとズレやすいということです。

なぜなら、会社員生活とFIRE後の生活では、お金の使い方の構造が少し変わるからです。

会社員時代には、仕事を続けるために必要なお金があります。

通勤費、仕事着、外食、仕事帰りの飲み会、ストレス発散の買い物。

こうした支出は、生活費というより「会社員生活の維持コスト」に近いです。

FIRE後は、これらが減る可能性があります。

満員電車に乗らないなら、通勤関連の支出は当然減ります。

付き合いの飲み会も減るでしょう。スーツや仕事用の靴にかけるお金も少なくなるかもしれません。

一方で、FIRE後に増える可能性がある支出もあります。

時間が増えるぶん、趣味にお金を使いやすくなる。旅行が増える。

健康を意識してジムや検診にお金をかけるかもしれない。

カフェや外出の回数が増える人もいます。

FIRE後の生活費は、会社員時代の延長ではなく、

生活スタイルの組み換え後の家計として見る

さらに大きいのが、制度上の固定費です。

住民税、国民健康保険、国民年金。

会社員のときには給与天引きで見えにくかったこれらが、FIRE後にはかなり存在感を持ちます。

だから、FIRE後の生活費は「日常生活費 + 制度上の固定費」で考えた方がかなり現実的です。

ここを抜くと、「月20万円あれば足りそう」と思っていたのに、「実際には制度コスト込みで22万円、23万円必要だった」というズレが起きやすいです。

40代独身のFIRE後生活費を考える前提条件

ここから具体的に試算していきますが、その前に前提を置きます。

生活費は当然ながら人によって違います。

持ち家か賃貸か。都市部か地方か。車を持つか。趣味にどれだけお金を使うか。外食中心か自炊中心か。ここでかなり差が出ます。

そのうえで、この記事では「40代独身の現実的な中間ライン」を意識します。

極端なミニマリストでもなく、毎月旅行して贅沢する前提でもない。

節約は意識するが、息苦しいほど切り詰めるわけでもない。

このあたりのバランスを取った生活を想定します。

また、住まいは「賃貸」を前提にします。

なぜなら、独身40代のFIRE検討では、持ち家より賃貸の方が身動きの取りやすさが大きく、比較もしやすいからです。

地方移住や実家暮らしを選ぶかどうかでも大きく変わりますが、まずは都市部すぎない一般的な賃貸生活を基準に考えます。

この前提で見ると、40代独身のFIRE後生活費は、かなりざっくり「月15万円」・「月20万円」・「月25万円」の3ラインに分けると考えやすいです。

この3つは単なる数字の違いではありません。暮らしの密度そのものが変わります。

だから、ただ金額を並べるのではなく、それぞれがどんな生活なのかを見た方が、自分のFIRE像を描きやすいです。

月15万円の生活はどんなFIREか|かなり節約寄りのリーンFIRE水準

まず「月15万円」です。これはかなり節約寄りです。

いわゆる「リーンFIRE」に近い水準と考えていいと思います。

もちろん不可能ではありません。

地方寄りの家賃、かなり抑えた固定費、自炊中心、趣味もお金のかからないものが中心。

そういう生活なら成立する可能性はあります。

ただし、正直に言うと、40代独身で月15万円を長く続けるのは、人を選びます。

若い頃の一時的な節約なら何とかなるかもしれません。

でもFIREは長期戦です。5年、10年、20年と続く可能性がある。

その生活が息苦しくないかどうかが非常に重要です。

月15万円生活をざっくり分解すると、住居費をかなり抑える必要があります。

家賃5万円台前半から6万円前後。食費もかなり自炊寄り。通信費や保険、サブスクなども絞る。

趣味や交際費に回せる余地もあまり大きくありません。

つまり、月15万円生活は「最低限の現実ライン」ではあっても、「余裕のあるFIRE生活」ではありません。

この水準の強みは、必要資産がかなり下がることです。

「年間180万円ですから、4%ルール的には約4,500万円前後」です。

数字だけ見ると一気にFIREが近づきます。

でも、そこで見落としやすいのは、「必要資産が下がる代わりに、生活の耐久力も下がりやすい」ということです。

少しの物価上昇や予想外の支出が、生活の窮屈さに直結しやすい。

だから月15万円FIREは、数字としては美しいけれど、実際にはかなり相性を選びます。

月20万円前後が最も現実的な中間ライン

次に「月20万円前後」です。

個人的には、「40代独身FIREの現実的な中間ライン」はこのあたりだと思います。

贅沢ではない。でも息苦しすぎるわけでもない。

ある程度の趣味や交際、健康維持も含めながら暮らせる。この意味で、かなり現実的です。

月20万円生活をざっくりイメージすると、「家賃7万円前後」、「食費3万円前後」、「光熱費1万円台」、「通信費1万円弱」、「日用品1万円前後」、「趣味や娯楽2〜3万円前後」です。

ここに制度コストや予備費を少し上乗せして考える形になります。

会社員時代ほど浪費はしないけれど、無理に極端な我慢もしない。

これくらいが、長く続ける生活費としてはかなりバランスがいいです。

「年間では約240万円ですから、4%ルールで見ると必要資産は6,000万円前後」です。

月15万円生活より1,500万円ほど必要資産は増えますが、その代わり生活の柔軟性はかなり上がります。

少し外食ができる。趣味にもある程度使える。健康維持のための支出も取りやすい。

そして一番大きいのは、「毎月の暮らしに少し余白がある」ことです。

この余白は、FIREではかなり重要です。

FIRE後の不安は、資産残高だけでなく、日々の窮屈さからも来ます。

何に使っても罪悪感がある。少しの出費でも気になる。

そうなると、数字上はFIREしていても、生活の体感はかなり不自由になります。

その意味で、月20万円前後は「資産形成の難易度」と「生活の納得感」のバランスが良いゾーンです。

月25万円生活になると、かなり余裕は出るが必要資産も重くなる

「月25万円」まで上がると、かなり余裕は出ます。

家賃も少しゆるく取れる。食費や趣味代にも無理がない。旅行や外出も増やしやすい。

「会社を辞めたあとも、ある程度ゆったり暮らしたい」という感覚にはかなり近いです。

ただし、そのぶん必要資産は一気に重くなります。

「年間300万円ですから、4%ルール的には7,500万円前後」です。

月20万円との差は月5万円ですが、必要資産では約1,500万円の差になります。

ここがFIREの怖いところです。

日常の少しの快適さの違いが、必要資産ではかなり大きな差になって返ってきます。

もちろん、月25万円生活が悪いわけではありません。

むしろ、かなり穏やかでストレスの少ないFIRE生活になる可能性があります。

ただ、独身40代でここを狙うなら、資産形成の難易度はかなり上がります。

そのため、月25万円生活を最初から前提にするなら、完全FIREよりもサイドFIREや配当収入の併用も視野に入れた方が現実的です。

つまり、月25万円生活は「余裕がある」かわりに、「必要資産の壁が高い」。

ここを受け入れて狙うのか、それとも月20万円台前半に寄せて現実味を取るのか。

ここはかなり大きな分岐点です。

生活費の内訳をどう見るべきか|大きいのはやはり住居費

40代独身のFIRE後生活費を考えるとき、最初に見るべきは「住居費」です。

これは本当に大きいです。

食費や趣味代ももちろん重要ですが、毎月固定で効く住居費の差は、年間で見ると非常に大きいです。

家賃が5万円台なのか、7万円台なのか、10万円前後なのか。

「この違いだけで、年間数十万円、10年で数百万円単位の差」になります。

しかも住居費は、FIRE後の必要資産にもそのまま跳ね返ります。

だから、FIRE後の生活費を考えるなら、最初に住居費の許容ラインを決める方が早いです。

この点で、地方移住や実家暮らしがFIREで話題になるのは当然です。

住む場所を変えるだけで、必要資産が大きく変わるからです。

逆に言えば、都市部前提で月10万円以上の家賃を払い続けるFIREは、かなり難易度が上がります。

だから住居費は、「ただの固定費」ではなく、「FIREの難易度を決める核心」です。

▶ FIREするなら移住はあり?|家賃・物価の安い田舎移住と東南アジア移住をFIRE目線で考える / FIRE計画の羅針盤

▶ FIREと実家暮らしはずるい?|「こどおじ」が有利な理由と独身・介護のリアル / FIRE計画の羅針盤

このあたりの記事を併せて読むと、生活費の中でも住居費の意味がかなり見えやすくなります。

FIRE後は「生活費」だけでなく「制度上の固定費」も見るべき

FIRE後の生活費を考えるとき、多くの人が家賃や食費までで止まりやすいです。

でもそれだけでは足りません。ここがかなり重要です。

本当に見るべきなのは、「日常生活費 + 住民税 + 国民健康保険 + 国民年金」です。

会社員のときは、これらが給与から天引きされるため、体感としては薄いです。

でもFIRE後は、自分で払う感覚が強くなる。

すると、住民税や国保や年金は、かなりはっきりした固定費として見えてきます。

そして特にFIRE初年度は、前年所得ベースの住民税や国保が重く感じやすい。このズレがかなり大きいです。

FIRE後の生活費は「月20万円で足りる」ではなく、

「生活費20万円+制度コスト」で実際は月22万〜24万円近い体感

もちろん人によって違います。でも制度コストを抜いた試算は、かなり危ういです。

▶ FIRE後の税金はいくら?|住民税・国保・年金のリアル負担 / FIRE計画の羅針盤

▶ FIRE後の住民税はいくら?|無職になると税金はどうなる / FIRE計画の羅針盤

▶ FIRE後の国民健康保険はいくら?|独身40代のリアル試算 / FIRE計画の羅針盤

▶ FIREと年金はどうなる?|早期リタイア後の制度整理 / FIRE計画の羅針盤

この制度記事クラスターと組み合わせると、生活費の本当の輪郭がかなり見えます。

FIRE後に減る支出と増える支出

FIRE後の生活費を正確に考えるには、今の家計をそのまま使うのではなく、何が減って何が増えるかを見る必要があります。

まず、「減る可能性が高い支出」です。

通勤費。仕事用の服や靴。職場付き合いの飲み会。仕事ストレス由来の衝動買い。昼食代や外食代。

こうした支出は、会社員を辞めることでかなり軽くなる人が多いです。

特に毎日外食していた人や、仕事ストレスの強かった人ほど、この減り方は大きいかもしれません。

一方で、「増える可能性がある支出」もあります。

時間が増えることで、趣味や旅行に使うお金。健康維持のための運動や検診。カフェ代やちょっとした外出費。

家にいる時間が長くなることによる光熱費。そして何より、「時間があるから使ってしまうお金」です。

FIRE後は暇との付き合い方がかなり重要です。

暇をお金で埋めるタイプの人は、思ったより生活費が膨らみやすいです。

だから、FIRE後の生活費を考えるときは「今より減るだろう」と単純に考えず、「仕事由来の支出は減るが、自由時間由来の支出は増えるかもしれない」という目線を持つ方が現実的です。

生活費は「最低ライン」ではなく「続けられるライン」で考えるべき

FIREでありがちな失敗は、生活費を低く見積もりすぎることです。

数字上のFIREを成立させたくて、最低ラインで考えてしまう。

でも、FIREは数か月の我慢大会ではありません。その生活を長く続ける前提です。

最も大事なのは「これなら節約できる」ではなく、

「これなら続けられる」という感覚

月15万円で生きることができる人もいます。でも、その生活が10年続いても苦しくないのか。

月20万円なら少し余白がある。その余白が長期の安心につながることも多い。

FIREは資産を減らさない競技ではなく、「人生を壊さずに続ける設計」です。

この視点に立つと、最適な生活費は「最低額」ではなく「持続可能な額」になります。

特に独身40代は、この感覚が大事です。

若い頃のように勢いだけで節約しても、後で反動が来ることがあります。

また、独身は自由度が高い反面、生活の機嫌を自分で取る必要があります。

誰かと支え合う前提が弱いぶん、あまりに余白のない生活費設計はメンタルに効きやすいです。

だから、月々の生活費には「気持ちの安定代」も少し含めておいた方が、結果的にはFIREが安定します。

必要資産へのつながり|生活費が決まるとFIREの現実が見えてくる

ここまで見てくると、生活費の違いがそのまま必要資産の違いになることが分かります。

月15万円 → 年間180万円 → 必要資産 約4,500万円

月20万円 → 年間240万円 → 必要資産 約6,000万円

月25万円 → 年間300万円 → 必要資産 約7,500万円

かなりざっくり整理すると、このようなイメージです。

もちろん、これは4%ルール的なざっくりした見方であり、絶対的な答えではありません。

でも、FIREの輪郭を見るにはかなり分かりやすいです。

そしてここで重要なのは、「月5万円の差」が「必要資産では1,500万円の差」になることです。

つまり、生活費をどう設計するかは、そのままFIREの難易度調整になります。

だからこそ、生活費の見積もりはFIREの土台です。ここが曖昧だと、資産額の議論も全部ぼやけます。

▶ FIRE資産はいくら必要?|年齢別シミュレーション / FIRE計画の羅針盤

▶ 独身40代でFIREするにはいくら必要?|完全FIRE・サイドFIREの現実ラインを徹底整理 / FIRE計画の羅針盤

このあたりの資産試算記事と併せて読むと、生活費から必要資産への流れがかなり明確になります。

独身40代の現実的な結論

ここまでを踏まえると、40代独身のFIRE後生活費は、かなり現実的に見て「月20万円前後が中間ライン」だと思います。

月15万円は成立する可能性はあるけれど、かなり節約寄りで、人を選ぶ。

月25万円は快適だが、必要資産の壁がかなり高くなる。

その意味で、「月20万円前後は、生活の納得感とFIRE難易度のバランスが取りやすい」です。

もちろん、ここに制度コストをどう乗せるかで、実際の必要額は少し変わってきます。

だから本当に見るべきなのは、月20万円という数字そのものではなく、自分の生活スタイルに引き直した「続けられる総生活費」です。

独身40代のFIREでは、家族の支出に縛られにくい自由があります。

一方で、その生活を全部一人で支える責任もあります。

だから、数字の上で可能でも、体感として苦しい生活費設定はあまり長続きしません。

結局大事なのは、節約の強さより、「生活の再現性」です。

この金額なら、来年も、再来年も、10年後も、自分はそんなに無理なく暮らせそうか。

ここを基準にすると、FIRE後の生活費はかなり考えやすくなります。

まとめ

FIRE後の生活費を考えるとき、多くの人は資産額から入りがちです。

でも本当に大事なのは、まず生活費です。

生活費が決まり、その結果として必要資産が見えてきます。

40代独身のFIRE後生活費は、かなりざっくり言えば

月15万円 → かなり節約寄り

月20万円前後 → 現実的な中間ライン

月25万円 → 余裕はあるが必要資産は重い

このように考えると整理しやすいです。

ただし、本当に重要なのは日常生活費だけではありません。

住民税、国民健康保険、国民年金といった制度コストも含めて、FIRE後の総生活費を考える必要があります。

そして、その生活が数字上で成立するかだけでなく、長く続けても苦しくないかを確認すること。

これが、独身40代のFIREではかなり重要です。

FIREは「いくら貯めるかのゲーム」に見えますが、実際には「どんな生活を、いくらで、どれだけ続けられるかのゲーム」でもあります。

だからこそ、生活費の試算は地味でもかなり重要です。

独身おじさんとしては、派手な資産額より、まずこの地味な生活費の設計の方が、結局いちばん効く気がしています。

こちらの記事もあわせてどうぞ

▶ 独身40代でFIREするにはいくら必要?|完全FIRE・サイドFIREの現実ラインを徹底整理 / FIRE計画の羅針盤

・生活費から逆算して、必要資産の現実ラインを見たい方におすすめです。

▶ FIRE後の税金はいくら?|住民税・国保・年金のリアル負担 / FIRE計画の羅針盤

・生活費に制度コストをどう上乗せすべきか、全体像を整理したい方はこちら。

▶ FIRE後の住民税はいくら?|無職になると税金はどうなる / FIRE計画の羅針盤

・FIRE初年度にズレやすい住民税の負担感を知っておきたい方に向いています。

▶ FIRE後の国民健康保険はいくら?|独身40代のリアル試算 / FIRE計画の羅針盤

・生活費を考えるうえで見落としやすい国保の固定費を確認したい方はこちら。

▶ FIREするなら移住はあり?|家賃・物価の安い田舎移住と東南アジア移住をFIRE目線で考える / FIRE計画の羅針盤

・生活費の中でも最も効きやすい住居費をどう下げるか考えたい方におすすめです。

コメント