6月の給与明細を見て、少し違和感を覚えたことはないでしょうか。

- あれ、手取りが変わっている

- 給与はそんなに変わっていないのに、控除額が違う

- 住民税が去年と違う気がする

- 会社から住民税決定通知書みたいな紙をもらったけど、正直よくわからない

会社員をしていると、毎年5月から6月頃に、住民税に関する通知書を受け取ることがあります。

正式な名称は自治体や勤務先の配布方法によって少し違いますが、会社員の場合は、「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書」、「住民税決定通知書」、「特別徴収税額通知書」といった形で届くことが多いです。

名前が長い。もうこの時点で、独身おじさんの心はそっと閉じます。

しかも中身を見ると、所得、控除、税額控除、特別徴収税額、月割額、市民税、県民税、森林環境税など、見慣れない言葉が並んでいます。

給与明細ならまだわかります。基本給。残業代。健康保険。厚生年金。雇用保険。所得税。住民税。差引支給額。

このあたりは、毎月見ていれば何となく慣れます。でも、住民税決定通知書は年に1回しか見ません。

しかも、じっくり読まなくても給料から天引きされます。

だから多くの会社員は、「よくわからないけど、まあ会社が処理してくれているんだろう」で済ませがちです。

しかし、FIREを目指すなら、この紙をスルーするのはかなりもったいないです。

なぜなら住民税決定通知書には、FIRE後の税金を考えるうえで大事な情報が詰まっているからです。

前年の所得。所得控除。税額控除。年間の住民税額。毎月の天引き額。6月から翌年5月までの住民税負担。退職後に残る可能性がある税金の感覚。こうした情報が、1枚の通知書にまとまっています。

特にFIREを考えている40代独身にとって重要なのは、住民税が「今の収入」ではなく、基本的に「前年の所得」をもとに課税されるという点です。

前年1月1日から12月31日までの所得に対して翌年度に課税される仕組みであり、年の途中で退職しても、退職時までの所得に対して翌年度に住民税が課税されることがあります。

つまり、会社を辞めた後に、「もう無職なのに住民税が来た」、「収入が止まったのに税金の請求がある」、「FIREしたのに、翌年の住民税が重い」ということが普通に起こり得ます。

これは、FIRE後に多くの人が驚きやすいポイントです。

この記事では、住民税決定通知書の見方を、FIREを目指す40代独身の目線で整理します。

細かい税務の専門解説ではなく、「どこを見ればいいのか」、「6月の手取りがなぜ変わるのか」、「FIRE後の税金にどう関係するのか」、「退職前に何を確認しておくべきか」という実用目線で見ていきます。

なお、住民税の制度、通知書の名称、税率、控除、課税・非課税の基準、納付方法などは自治体や年度によって異なる場合があります。本記事は一般的な会社員向けの整理であり、個別の税額判断や税務判断は、お住まいの自治体、勤務先、税理士等に確認してください。

- 結論|住民税決定通知書は「6月からの手取り」と「FIRE後の税金」を読む紙です

- そもそも住民税とは何か

- 住民税決定通知書はいつ届くのか

- 住民税決定通知書でまず見るべき場所

- 「収入」と「所得」は同じではない

- 所得控除欄で見るべきこと

- 税額控除欄でふるさと納税を確認する

- 6月の手取りが変わる理由

- FIRE後に住民税が怖い理由

- FIRE前に住民税決定通知書で確認したいこと

- 住民税決定通知書は「退職後の現金計画」に使える

- 住民税決定通知書で「ふるさと納税のやりすぎ」も見直せる

- 退職する年と翌年は特に注意する

- 会社員のうちに確認しておきたいチェックリスト

- 住民税決定通知書と給与明細はセットで見る

- FIRE後の住民税を甘く見ない

- 住民税決定通知書を読めるとFIRE計画が現実的になる

- まとめ|住民税決定通知書はFIRE前に読んでおきたい現実の紙

- こちらの記事もあわせてどうぞ

結論|住民税決定通知書は「6月からの手取り」と「FIRE後の税金」を読む紙です

最初に結論です。住民税決定通知書は、単なる税金のお知らせではありません。

- 会社員にとっては、6月から翌年5月までの給与天引き額を確認する紙

- FIREを目指す人にとっては、退職後にどれくらい住民税が残りそうかを考えるための紙

- 40代独身にとっては、自分の所得、控除、税負担、手取りの現実を確認する紙

会社員の住民税は、多くの場合、給与からの特別徴収という形で天引きされます。

自治体から勤務先に特別徴収税額決定通知書が送付され、勤務先は通知書に記載された月割の税額を給与から差し引いて納入します。

6月から翌年5月までの月割額を給与から差し引く仕組みを案内している自治体もあります。

つまり、6月の給与明細で住民税が変わるのは、かなり自然なことです。

住民税は、毎年6月頃に新しい年度の税額に切り替わります。

そのため、5月までの住民税と6月以降の住民税が変わることがあります。

昇給した。残業代が増えた。賞与が増えた。前年の所得が増えた。控除が減った。ふるさと納税の控除が反映された。住宅ローン控除の影響がある。家族構成や扶養の状況が変わった。税制改正や自治体の取扱いが影響した。

こうした理由で、6月以降の手取りが変わることがあります。

| 住民税決定通知書で見ること | FIRE目線での意味 |

|---|---|

| 前年の所得 | 自分がどれくらい課税対象になっているかを確認する |

| 所得控除 | 社会保険料控除・生命保険料控除などが反映されているかを見る |

| 税額控除 | ふるさと納税や住宅ローン控除などの影響を確認する |

| 年税額 | 1年間でどれくらい住民税を払うかを把握する |

| 月割額 | 6月から翌年5月までの手取りにどう影響するかを見る |

| 退職後の負担感 | FIRE後に残る税金のイメージを持つ |

会社員のうちは、住民税は勝手に天引きされます。だから痛みを感じにくいです。

でもFIRE後は違います。給与天引きではなく、自分で納付する形になります。

そのとき初めて、「住民税ってこんなに払っていたのか」と気づく可能性があります。

だからこそ、会社員のうちに住民税決定通知書を読んでおく意味があります。

そもそも住民税とは何か

住民税とは、ざっくり言えば、「住んでいる自治体に納める地方税」です。

一般に、都道府県民税と市区町村民税を合わせて「住民税」と呼ぶことが多いです。

住民税には、大きく分けて「所得割」と「均等割」があります。

所得割は、前年の所得金額に応じて課税される部分です。東京都主税局も、個人住民税の所得割は前年の所得金額に応じて課税されると説明しています。

均等割は、一定額を負担する部分で、令和6年度からは森林環境税も個人住民税均等割と併せて課税される形になっています。

ここで大事なのは、住民税は「今年の稼ぎ」にその場で課税される感覚ではなく、「前年の所得」をもとに翌年度に課税されるという点です。

たとえば、2025年に会社員として働いて収入があった場合、その所得をもとに、2026年度の住民税が決まります。

そして会社員であれば、2026年6月から2027年5月までの給与から天引きされる、という流れになります。

この時間差が、FIRE後にはかなり重要になります。

| 税金の種類 | 会社員の感覚 | FIRE目線で注意すること |

|---|---|---|

| 所得税 | 毎月の給与や賞与から源泉徴収され、年末調整で精算される | その年の収入に近い感覚で動く |

| 住民税 | 前年所得をもとに翌年度に天引きされる | 退職後にも前年分の負担が残りやすい |

| 社会保険料 | 給与から毎月控除される | 退職後は国保・任意継続などの選択が必要になる |

所得税と住民税は、同じ「給与から引かれる税金」でも感覚が違います。

所得税は、会社員の場合、毎月の給与や賞与から源泉徴収され、その年の最後に年末調整で精算されます。

国税庁も、給与所得者の所得税等は勤務先が毎月の給与や賞与から源泉徴収し、年末調整で精算すると説明しています。

一方、住民税は前年の所得をもとに翌年度に課税されます。ここがFIREでは大事です。

「収入が止まった後に、前年の所得をもとにした住民税が来る」、このズレを知らないと、退職後の初年度に地味にダメージを受けます。

住民税決定通知書はいつ届くのか

会社員の場合、住民税決定通知書は、「勤務先を通じて5月から6月頃に受け取る」ことが多いです。

自治体から会社に通知書が送られ、会社が従業員に配布する流れです。

普通徴収の人、つまり自分で納付する人には、自治体から直接、納税通知書や納付書が届くことがあります。

自治体によって発送時期や名称は異なりますが、年度当初から課税される場合、特別徴収の人には5月下旬に会社を通じて、普通徴収の人には6月中旬に個人宛てに送ると説明している自治体もあります。

会社員が注意したいのは、6月から新しい住民税額に切り替わるということです。

つまり、給与明細で見ると、5月までの住民税、6月からの住民税が変わることがあります。

給与が大きく変わっていないのに、6月の手取りが変わる。その原因の一つが、住民税の切り替えです。

| 時期 | 会社員に起こること |

|---|---|

| 1月頃 | 前年の給与支払報告書などが自治体へ提出される |

| 5月頃 | 自治体から会社へ特別徴収税額通知書が送られる |

| 5月〜6月頃 | 会社から従業員へ住民税決定通知書が配布される |

| 6月給与 | 新年度の住民税が給与天引きに反映される |

| 翌年5月まで | 原則として月割額が給与から天引きされる |

これを知っているだけで、6月の給与明細を見たときの不安が減ります。

「手取りが減った。何か間違っているのでは?」ではなく、「住民税が切り替わったのかもしれない」と考えられるからです。

もちろん、疑問がある場合は勤務先や自治体に確認した方がいいです。

ただ、基本的な流れを知っておくだけでも、給与明細と住民税決定通知書の見方はかなり変わります。

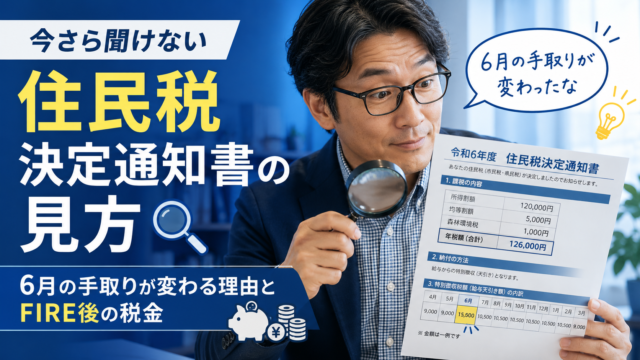

住民税決定通知書でまず見るべき場所

住民税決定通知書は、自治体によって様式が違います。そのため、「全員がこの欄を見ればOK」とは言い切れません。

ただし、多くの通知書で確認したいポイントはだいたい共通しています。見るべき項目は、次の5つです。

- 収入・所得に関する欄

- 所得控除に関する欄

- 税額控除に関する欄

- 年税額に関する欄

- 月割額、つまり毎月の天引き額に関する欄

この5つを押さえれば、住民税決定通知書はかなり読みやすくなります。

| 見る場所 | 確認する内容 | FIRE目線での意味 |

|---|---|---|

| 収入・所得欄 | 前年の給与収入や所得がどう見られているか | FIRE計画の前提になる年収・所得を確認する |

| 所得控除欄 | 社会保険料控除、生命保険料控除、扶養控除など | 税金を減らす要素が反映されているかを見る |

| 税額控除欄 | ふるさと納税、住宅ローン控除など | 控除が住民税にどう影響しているかを見る |

| 年税額欄 | 1年間の住民税総額 | 年間いくら住民税を払うか把握する |

| 月割額欄 | 6月から翌年5月までの天引き額 | 毎月の手取りへの影響を確認する |

住民税決定通知書は、いきなり全部を理解しようとすると疲れます。

まずは、「年税額と月割額」を見る。次に、「前年の所得を見る」。

余裕があれば、「所得控除」や「税額控除」を見る。

この順番で十分です。税務のプロを目指す必要はありません。

FIREを目指す独身おじさんとしては、「自分がどれくらい住民税を払っているのか」、「なぜ6月から手取りが変わるのか」、「退職後にもどれくらい負担が残りそうか」を理解できれば、かなり前進です。

「収入」と「所得」は同じではない

住民税決定通知書を見るときに、最初につまずきやすいのが「収入」と「所得」の違いです。

会社員の場合、年収と聞くと、給与の総支給額をイメージする人が多いと思います。

たとえば、年収600万円。年収700万円。年収800万円。この場合の年収は、一般的には給与収入を指します。

でも税金の計算では、給与収入そのものにそのまま課税されるわけではありません。

給与収入から給与所得控除などを差し引いたものが、給与所得になります。

国税庁も、給与所得の金額は給与等の収入金額から給与所得控除額を差し引いて算出すると説明しています。

さらに、そこから社会保険料控除、生命保険料控除、基礎控除、扶養控除などの所得控除を差し引いて、課税所得に近い金額が出てきます。

| 項目 | ざっくりした意味 |

|---|---|

| 給与収入 | 会社から支払われた給与・賞与などの総額 |

| 給与所得控除 | 会社員の必要経費のように差し引かれる控除 |

| 給与所得 | 給与収入から給与所得控除を差し引いたもの |

| 所得控除 | 社会保険料控除、基礎控除、生命保険料控除など |

| 課税所得 | 税率をかける前の所得に近いもの |

| 税額控除 | 計算された税額から差し引く控除 |

| 住民税額 | 最終的に負担する住民税 |

ここでFIRE目線で大事なのは、「年収」だけを見ても税金の負担感はわからないということです。

年収が同じでも、控除の状況によって税額は変わります。

- ふるさと納税をしているか

- 生命保険料控除があるか

- iDeCoをしているか

- 扶養親族がいるか

- 住宅ローン控除があるか

- 医療費控除を申告したか

こうした要素で、税額は変わります。

独身の場合、扶養控除などが少ないケースも多いため、思ったより税負担が重く見えることがあります。

所得控除欄で見るべきこと

次に、「所得控除欄」です。所得控除とは、税金を計算する前に所得から差し引けるものです。

代表的なものには、次のようなものがあります。

基礎控除。社会保険料控除。生命保険料控除。地震保険料控除。扶養控除。配偶者控除。医療費控除。小規模企業共済等掛金控除。

会社員の場合、年末調整で反映されるものもありますし、確定申告しないと反映されないものもあります。

たとえば医療費控除は、原則として年末調整ではなく確定申告で反映するものです。

また、ふるさと納税についても、ワンストップ特例を使った場合や確定申告をした場合などで見え方が変わることがあります。

ここで大事なのは、住民税決定通知書を見て、「自分が申告した控除が反映されているか」を確認することです。

| 控除の種類 | 確認したいこと |

|---|---|

| 社会保険料控除 | 給与から引かれた社会保険料などが反映されているか |

| 生命保険料控除 | 年末調整で提出した保険料控除が反映されているか |

| 地震保険料控除 | 該当する保険があれば反映されているか |

| 医療費控除 | 確定申告した場合に反映されているか |

| 小規模企業共済等掛金控除 | iDeCoなどを利用している場合に確認する |

| 扶養控除等 | 扶養親族がいる場合に確認する |

FIREを目指す人は、控除を見ておく意味があります。

なぜなら、退職後は会社員時代と控除の構造が変わる可能性があるからです。

会社員時代は、社会保険料が給与から引かれますが、退職後は、国民健康保険、国民年金、任意継続、iDeCoの掛金など、支払い方や控除の扱いを自分で意識する必要があります。

つまり、会社員時代に通知書で控除の感覚をつかんでおくと、FIRE後の税金や社会保険の見通しを立てやすくなります。

税額控除欄でふるさと納税を確認する

住民税決定通知書で気になる人が多いのが、「ふるさと納税」です。

ふるさと納税をした人は、「ちゃんと控除されているのか」、「ワンストップ特例は反映されているのか」、「思ったより住民税が下がっていない気がする」と不安になることがあります。

ふるさと納税は、住民税側の控除として反映される部分が大きいため、住民税決定通知書で確認する意味があります。

ただし、通知書のどこにどう表示されるかは自治体によって違います。

「税額控除」、「寄附金税額控除」、「摘要欄」、「市民税・県民税の税額控除欄」など、様式によって見え方が異なります。

ここで大事なのは、「ふるさと納税をした金額そのものがそのまま住民税から引かれるわけではない」ということです。

自己負担額、所得税側の控除、住民税側の控除、上限額などが関係します。

そのため、通知書を見て不安になった場合は、自治体の説明ページや勤務先、必要に応じて税理士等に確認した方が安全です。

FIRE目線で見ると、ふるさと納税は「お得かどうか」だけではなく、自分の税負担を把握する教材にもなります。

自分の所得。控除。住民税。税額控除。翌年の手取り。こうした流れを理解するきっかけになるからです。

6月の手取りが変わる理由

では、「なぜ6月の手取りが変わるのでしょうか?」、理由はシンプルです。

「新しい年度の住民税が、6月の給与から反映される」からです。

会社員の場合、住民税は6月から翌年5月までの12か月で給与天引きされることが多く、自治体の通知書に記載された月割額が給与から差し引かれます。

そのため、前年の所得や控除の状況が変わると、6月からの住民税も変わります。

たとえば、前年に残業代が多かった。賞与が多かった。昇給した。副業所得を申告した。控除が減った。ふるさと納税の額が変わった。住宅ローン控除の状況が変わった。

こうした場合、6月からの住民税が増減する可能性があります。

給与明細だけを見ると、「なぜか手取りが減った」と感じるかもしれません。

でも住民税決定通知書を見ると、「前年の所得が増えたから、住民税が上がったのか」、「控除が減ったから、住民税が増えたのか」、「月割額が変わったから、6月の手取りが変わったのか」と理由が見えてきます。

| 6月の手取りが変わる理由 | 確認する場所 |

|---|---|

| 住民税の年度が切り替わった | 月割額の欄 |

| 前年の所得が増えた | 収入・所得欄 |

| 控除が減った | 所得控除欄 |

| ふるさと納税等の控除が反映された | 税額控除欄 |

| 勤務先の給与計算に反映された | 給与明細の住民税欄 |

6月の給与明細と住民税決定通知書は、セットで見ると理解しやすいです。

給与明細だけを見ると「手取りが減った」で終わります。

住民税決定通知書を見ると、「なぜ減ったのか」が少し見えます。

FIREを目指すなら、この感覚はかなり大事です。

なぜならFIRE後は、手取りではなく、自分で税金や社会保険を管理する側に回るからです。

FIRE後に住民税が怖い理由

FIRE後に住民税が怖い理由は、「収入が止まった後にも前年所得をもとにした住民税が来る可能性がある」からです。

たとえば、会社員として2026年12月に退職したとします。2026年中は普通に給与収入がありました。

すると、2027年度の住民税は、2026年中の所得をもとに課税される可能性があります。

つまり、2027年に無職、セミリタイア、FIRE生活に入っていたとしても、2026年の所得に対する住民税を払う必要が出てくることがあります。ここが怖いところです。

会社員時代は、住民税が給与から天引きされていました。

毎月の手取りが少し減るだけなので、そこまで強く意識しません。

でも退職後は、納付書や口座振替で自分で払う形になります。その瞬間、住民税の存在感が急に増します。

| 会社員時代 | FIRE後 |

|---|---|

| 給与から自動で天引きされる | 自分で納付する場合がある |

| 手取りの中に埋もれる | 納付書で金額を直視する |

| 毎月分散される | 期別納付でまとまった負担に見えることがある |

| 会社が手続きしてくれる | 自分で期限や納付方法を管理する必要がある |

| 税金を払っている感覚が薄い | 税金を払っている感覚が強い |

FIRE後に「無職なのに住民税が来た」と驚くのは、この時間差のせいです。

正確には、無職の今に課税されているというより、会社員として稼いでいた前年の所得に対して課税されているわけです。理屈はわかります。でも、財布には痛い。

独身おじさんの静かなFIRE生活に、自治体からの納付書がすっと入ってくるわけです。これはなかなかの存在感です。

FIRE前に住民税決定通知書で確認したいこと

FIRE前に住民税決定通知書で確認したいことは、単に今年の税額だけではありません。

- 退職後の初年度にどれくらい税負担が残るか

- 住民税が家計に与えるインパクトはどれくらいか

- 給与天引きがなくなったときに、自分で払える現金を残しているか

ここを考える必要があります。具体的には、次の項目を確認したいです。

| 確認項目 | FIRE前に見る理由 |

|---|---|

| 年間の住民税額 | 退職後に同程度の負担が来た場合のインパクトを見る |

| 月割額 | 会社員時代に毎月どれだけ天引きされているか確認する |

| 前年の所得 | 税額の前提になっている収入水準を確認する |

| 所得控除 | 控除の有無で税負担がどう変わるか意識する |

| 税額控除 | ふるさと納税や住宅ローン控除などの反映を確認する |

| 納付方法の変化 | 退職後に普通徴収になる可能性を考える |

FIRE後の生活費を考えるとき、多くの人は家賃、食費、通信費、光熱費、保険、趣味費などを見ます。

でも、税金を忘れると危ないです。特に退職初年度から翌年度にかけては、住民税や社会保険料の負担が大きく見えることがあります。

だから、FIRE前には「税金用の現金」を別に見ておくのがおすすめです。

- 生活費の現金

- 投資用の現金

- 税金・社会保険料用の現金

この3つを分けて考えると、FIRE後の不安が少し減ります。

▶ 住民税や退職後の税金に慌てないために、楽天証券で新NISAと長期資産形成の準備を見直しておく住民税決定通知書は「退職後の現金計画」に使える

住民税決定通知書は、「退職後の現金計画」にも使えます。

FIRE後に怖いのは、資産額そのものより、現金の流れです。

総資産はある。投資信託もある。ETFもある。個別株もある。NISAもある。

でも、納付書が来たときに、すぐ使える現金が足りない。これは意外とストレスです。

住民税は、投資の含み益では払えません。払うのは現金です。

だから、FIRE前には住民税決定通知書を見て、「自分は年間どれくらい住民税を払っているのか」、「退職後の初年度にどれくらい現金を残すべきか」、「生活費とは別に、税金用資金をどれくらい確保するか」を考えておきたいです。

| 資金の種類 | FIRE前に分けて考える理由 |

|---|---|

| 生活費用資金 | 家賃・食費・通信費など日常生活に使う |

| 税金・社会保険料用資金 | 住民税・国保・年金などに備える |

| 暴落時の待機資金 | 相場が悪いときに取り崩しを避ける |

| 突発支出用資金 | 医療費・家電故障・帰省・親の支援などに備える |

| 投資継続用資金 | 新NISAや積立投資を続ける余力を見る |

FIREで大事なのは、総資産だけではありません。

「いつ、何に、いくら現金が必要になるか」、ここを見ておくことです。

住民税決定通知書は、その現金計画の材料になります。

住民税決定通知書で「ふるさと納税のやりすぎ」も見直せる

会社員のうちは、ふるさと納税をしている人も多いと思います。

返礼品がもらえる。実質自己負担2,000円と言われる。お米、肉、魚、日用品などが届く。節約感もある。

独身おじさん的には、返礼品の冷凍庫占拠問題と戦いながらも、ありがたい制度です。

ただし、FIRE前後では注意が必要です。ふるさと納税は、住民税や所得税の負担があることを前提にした制度です。

つまり、「退職して所得が下がると、寄附できる上限額も変わります」。

会社員時代の感覚で、FIRE後も同じ金額を寄附してしまうと、思ったほど控除されない可能性があります。

ここで住民税決定通知書が役に立ちます。

前年の所得。住民税額。税額控除。寄附金控除。こうした情報を見ることで、「自分の税負担と控除の感覚」をつかめます。

FIRE後は、収入構造が変わります。給与収入がなくなる。配当所得がある。投資信託を取り崩す。特定口座で売却益が出る。NISA口座の非課税収益がある。個人事業やブログ収入がある。年金受給前の空白期間がある。

こうなると、会社員時代と同じふるさと納税の感覚では危ないです。

FIRE後は、税額そのものが変わるため、ふるさと納税の上限も毎年確認する必要があります。

住民税決定通知書は、その感覚を育てるための教材になります。

退職する年と翌年は特に注意する

FIREを考えるなら、退職する年と翌年の住民税には特に注意したいです。

なぜなら、「会社員時代の所得と、FIRE後の生活がずれる」からです。

たとえば、12月末に退職した場合。退職した時点では、前年ではなく、その年の給与収入がしっかりあります。

そのため、翌年度の住民税は、その給与所得をもとに計算される可能性があります。

一方、翌年はFIRE生活に入っていて、給与収入がないかもしれません。

この状態で住民税の納付が来ると、心理的に重く感じます。

「もう働いていないのに」、「給料がないのに」、「資産を取り崩しているのに」という感覚になるからです。

| 時期 | 起こりやすいこと |

|---|---|

| 退職年 | 会社員としての給与所得がある |

| 退職翌年 | 前年所得をもとに住民税が課税される可能性がある |

| FIRE初年度 | 収入が減っているのに納付負担を感じやすい |

| FIRE2年目以降 | 所得が下がれば住民税も下がる可能性がある |

| ただし投資収益等がある場合 | 所得の種類や申告方法によって税負担は変わる |

FIRE初年度に必要なのは、楽観ではなく現金です。精神論では納付書は倒せません。

住民税決定通知書を見て、会社員時代の住民税額を把握しておく。

そのうえで、退職後の初年度・翌年度に備える。これだけで、FIRE後の不安はかなり減ります。

会社員のうちに確認しておきたいチェックリスト

住民税決定通知書を受け取ったら、捨てずに一度確認しておきたいです。

細かく全部読めなくても構いません。まずは、FIRE目線で次のチェックをしておけば十分です。

| チェック項目 | 確認内容 |

|---|---|

| 年税額はいくらか | 1年間でどれくらい住民税を払うのか |

| 6月からの月割額はいくらか | 毎月の手取りにどれくらい影響するのか |

| 前年の給与収入はいくらか | 源泉徴収票や給与明細と感覚が合っているか |

| 所得控除は反映されているか | 社会保険料控除・生命保険料控除などを見る |

| 税額控除は反映されているか | ふるさと納税・住宅ローン控除などを見る |

| 前年より増減した理由は何か | 収入増、控除減、寄附額変更などを確認する |

| FIRE後に同額が来ても払えるか | 退職後の現金計画に入れる |

特に最後が大事です。「FIRE後に同じ住民税が来ても払えるか?」、この問いは、かなり現実的です。

FIRE計画では、資産額や運用利回りに目が行きがちです。4%ルール。新NISA。オルカン。高配当株。ETF。取り崩し戦略。生活費15万円。年間支出240万円。こういう話も大事です。

でも、税金と社会保険料を忘れると、FIRE計画は急に雑になります。

「住民税決定通知書は、FIRE計画を現実に引き戻してくれる紙」です。少し嫌な紙ですが、かなり大事な紙です。

住民税決定通知書と給与明細はセットで見る

住民税決定通知書を見たら、「6月の給与明細も一緒に見たい」です。

なぜなら、「通知書に書かれた月割額が、給与明細の住民税欄に反映されている」はずだからです。

確認する流れはシンプルです。「住民税決定通知書の月割額を見る」、「6月の給与明細の住民税欄を見る」、「金額が合っているか確認する」、「5月以前の住民税額と比べる」、「手取りの変化を見る」、これだけです。

| 見る書類 | 見る場所 | 確認すること |

|---|---|---|

| 住民税決定通知書 | 月割額 | 6月以降の住民税額 |

| 6月の給与明細 | 住民税欄 | 実際に天引きされた金額 |

| 5月の給与明細 | 住民税欄 | 前年度の最後の天引き額 |

| 源泉徴収票 | 支払金額・控除額 | 前年所得の大枠 |

| 家計簿 | 手取り・支出 | 住民税変更後の生活費余力 |

給与明細記事でも触れたように、会社員の手取りは、額面だけでは決まりません。

所得税。住民税。健康保険。厚生年金。雇用保険。介護保険。組合費。財形。持株会。

いろいろ引かれた結果が手取りです。

住民税決定通知書は、その中でも6月からの手取りに影響する重要な書類です。

給与明細だけでは見えにくい「前年所得に基づく税金」を確認する資料として使えます。

FIRE後の住民税を甘く見ない

FIREを目指していると、どうしても資産運用に意識が向きます。

新NISAで何を買うか。オルカンかS&P500か。高配当株を持つか。ETFをどう組み合わせるか。暴落時に買い増すか。取り崩しは定率か定額か。もちろん、これは大事です。

でも、FIRE後に効いてくるのは、運用だけではありません。

税金。社会保険。住まい。医療費。生活費。親の支援。突発支出。このあたりの現実です。

特に住民税は、退職後に「遅れてやってくる税金」として意識しておいた方がいいです。

会社員のうちは、毎月の給与から引かれるだけなので、あまり意識しません。

でもFIRE後は、自分で管理する税金になります。だから、退職前に住民税決定通知書を読み、住民税の金額感をつかむことには意味があります。

| FIRE前にありがちな見落とし | 住民税決定通知書で気づけること |

|---|---|

| 手取りだけを見ている | 税金がどれくらい引かれているか見える |

| 生活費だけを計算している | 税金用現金が必要だと気づく |

| 退職後は支出が減ると思い込む | 初年度は住民税負担が残る可能性に気づく |

| 投資資産だけを見ている | 納税には現金が必要だと確認できる |

| ふるさと納税を会社員感覚で続ける | 所得低下後は上限が変わると意識できる |

FIRE後の税金は、怖がるものではありません。ただ、知らないと不意打ちになります。

住民税決定通知書は、その不意打ちを減らすための書類です。

住民税決定通知書を読めるとFIRE計画が現実的になる

FIRE計画は、夢だけだとふわっとします。

会社を辞めたい。自由になりたい。毎日ゆっくり暮らしたい。平日に散歩したい。嫌な会議から解放されたい。日曜夜に憂うつになりたくない。

この気持ちは大事です。独身おじさんも、できれば会議より散歩が好きです。

ただ、FIREを現実にするには、数字を見る必要があります。

生活費。資産額。運用利回り。現金比率。税金。社会保険料。年金。医療費。住まい。親のこと。

住民税決定通知書は、このうち「税金」の現実を見せてくれます。

住民税を読めるようになると、FIRE計画は少し現実的になります。

- 手取りがなぜ変わるのか

- 前年所得が翌年に効くとはどういうことか

- 退職後に税金が残るとはどういうことか

- 会社員時代にどれくらい税金を払っているのか

- FIRE初年度にどれくらい現金を残すべきか

こうしたことが見えてきます。これは、派手な投資テクニックより地味です。

でも、FIREにはこういう地味な理解がかなり効きます。

まとめ|住民税決定通知書はFIRE前に読んでおきたい現実の紙

住民税決定通知書は、正直、楽しい書類ではありません。項目は細かい。金額を見ると少し落ち込む。

会社員だと天引きされるので、読まなくても生活できてしまう。

でも、FIREを目指すなら、かなり大事な書類です。

なぜなら、住民税決定通知書には、前年の所得。所得控除。税額控除。年間の住民税額。6月から翌年5月までの月割額。手取りへの影響。退職後に残る税金のヒント。こうした情報が詰まっているからです。

6月の給与明細で手取りが変わる理由も、住民税決定通知書を見ると理解しやすくなります。

5月までと6月以降で住民税が変わる。前年の所得や控除が反映される。月割額が給与から天引きされる。その結果、手取りが変わる。この流れを知っているだけで、給与明細を見る目が変わります。

そしてFIRE目線では、さらに重要です。

住民税は前年所得をもとに課税されるため、退職後にも住民税の負担が残ることがあります。

会社員時代は給与から自動で引かれていた税金が、FIRE後は自分で払う税金として見えるようになる。

ここを知らないと、退職後に慌てます。FIRE後に必要なのは、夢だけではありません。

生活費。現金。税金。社会保険。住まい。健康。親のこと。投資の取り崩し。

こうした現実を一つずつ見ていくことです。住民税決定通知書は、その第一歩になります。

今さら聞けないと思っていても、気にしなくて大丈夫です。

多くの会社員は、何となく受け取って、何となく保管して、何となく忘れています。

でも、FIREを目指すなら、そこで一歩だけ踏み込みたい。

- 今年の住民税はいくらか

- 6月からの月割額はいくらか

- 前年の所得はどう見られているか

- 控除は反映されているか

- 退職後に同じ税額が来ても払えるか

- 税金用の現金を別に確保しているか

このあたりを確認できれば十分です。

FIREは、派手な夢だけではなく、地味な書類を読める力でも近づきます。

給与明細を読み、住民税決定通知書を読み、源泉徴収票を読み、ねんきん定期便を読み、証券口座を読み、家計簿を読む。

こうした地味な積み重ねが、会社に人生を握られすぎないための土台になります。

独身おじさんのFIRE計画は、夢と現実の間をうろうろします。

でも、そのうろうろの中で住民税決定通知書を読めるようになれば、少なくとも税金の不意打ちは減らせます。

6月の手取りが変わったとき、ただ落ち込むのではなく、「住民税が切り替わったな」、「前年所得が効いているな」、「FIRE後もこの時間差には注意だな」と考えられる。

それだけでも、FIRE計画はかなり現実的になります。

こちらの記事もあわせてどうぞ

▶ 今さら聞けない給与明細・賞与明細の見方|手取りが増えない理由とボーナス控除を40代独身のFIRE目線で解説 / FIRE計画の羅針盤

・毎月の給与明細やボーナス明細で、何が引かれているのか確認したい方に。

▶ FIRE後の住民税はいくら?|無職になると税金はどうなる / FIRE計画の羅針盤

・退職後に住民税がどう変わるのか、FIRE後の税金全体を確認したい方に。

▶ 退職後の健康保険は任意継続と国保どっちが得?|FIRE前に知るべき20日ルールと保険料の現実 / FIRE計画の羅針盤

・住民税とあわせて、退職後の社会保険料も確認しておきたい方に。

▶ FIRE後に困る手続きチェックリスト|無職になる前にクレジットカード・賃貸審査・職業欄で詰まない準備 / FIRE計画の羅針盤

・退職後の税金・保険・住まい・信用面をまとめて整理したい方に。

▶ FIRE後の職業欄は何と書く?|無職・投資家・個人事業主で迷う40代独身の現実 / FIRE計画の羅針盤

・退職後の肩書きや職業欄に不安がある方に。

▶ FIRE後にクレジットカードは更新できる?|無職になる前に確認したい審査・職業欄・利用限度額の現実 / FIRE計画の羅針盤

・会社員の信用があるうちに、クレジットカード周りを確認したい方に。

▶ FIRE後の賃貸審査は通るのか?|無職・資産収入でも家を借りるために準備すべきこと / FIRE計画の羅針盤

・退職後の住まいと賃貸審査が不安な方に。

▶ 40代独身の生活費はいくら必要?|FIRE後に月15万円〜20万円で暮らせるか考える / FIRE計画の羅針盤

・税金や社会保険料も含めて、FIRE後の生活費を見直したい方に。

▶ 新NISAで何を買うべきか?|投資信託・ETF・株の最適な使い分けと失敗しない戦略 / FIRE計画の羅針盤

・税金を意識しながら、FIREに向けた長期資産形成を考えたい方に。

コメント