FIREを目指していると、どうしても最初は「いくら貯めれば会社を辞められるのか?」という話に目が行きます。

- 資産3,000万円で足りるのか?

- 5,000万円あれば安心なのか?

- 1億円ないと本当の自由とは言えないのか?

- 4%ルールは日本でも使えるのか?

- 高配当株で配当生活はできるのか?

- オルカンを取り崩して本当に老後まで逃げ切れるのか?

もちろん、これらは大事です。ただ、40代独身でFIREを考える場合、もうひとつ大きな論点があります。

それが、会社を辞めた後に「完全に働かない人」になるのか、それとも「小さく働く人」になるのか、という問題です。

完全FIREを目指すなら、生活費のほぼ全額を資産収入や取り崩しでまかなう必要があります。これはシンプルですが、必要資産額は大きくなります。精神的にも、毎月資産が減っていく生活に耐える力が求められます。

一方で、サイドFIREなら話は少し変わります。生活費の一部を、ブログ収益、ライティング、相談業、軽い業務委託、スポットワーク、小さな事業収入などで補えれば、必要な金融資産はかなり下げられます。

完全に会社に縛られる生活からは降りるけれど、社会との接点や収入源は少し残す。これがサイドFIREの現実的な強みです。

そこで出てくるのが、「個人事業主」という選択肢です。

会社員を辞めて、無職になる。会社員を辞めて、個人事業主になる。この2つは、見た目以上に大きく違います。

個人事業主になると、自由度は上がります。仕事量も、相手も、働く場所も、ある程度は自分で決めやすくなります。会社員時代のように、毎朝決まった時間に出社し、上司の顔色をうかがい、組織の都合に巻き込まれる生活からは距離を置けます。

ただし、良いことばかりではありません。会社員を辞めると、厚生年金、健康保険、有給休暇、賞与、安定した給与、会社が半分負担してくれていた社会保険料といった「見えない守り」を一気に手放すことになります。

退職後に自営業者等になる場合、国民年金第1号被保険者としての手続きが必要になることも、日本年金機構が案内しています。

つまり、個人事業主型サイドFIREとは、自由を得る代わりに、会社員の守りを自分で設計し直す生き方です。

この記事では、40代独身がサイドFIREを目指す場合に、個人事業主になる選択肢は現実的なのか、会社員を辞めると何が変わるのか、税金・社会保険・開業届・青色申告・収入源をどう考えればいいのかを、FIRE目線で整理していきます。

- サイドFIREと個人事業主は相性が良いのか

- 会社員を辞めると失うものは何か

- 個人事業主になるメリット

- 個人事業主になるデメリット

- サイドFIRE後の健康保険はどう考えるか

- 国民年金と厚生年金の差を甘く見ない

- 住民税と所得税は「退職後に軽くなる」とは限らない

- 開業届は出すべきか

- 青色申告はサイドFIRE個人事業主に必要か

- ブログ収益・ライティング・相談業は現実的な収入源になるか

- フリーランス法で取引環境は少し整ったが、過信は禁物

- 完全FIREよりサイドFIREが40代独身に合いやすい理由

- サードプレイスとしての仕事

- 会社員のうちに準備しておくべきこと

- 個人事業主型サイドFIREのチェックリスト

- 個人事業主になるべき人・まだならない方がいい人

- 結論|個人事業主は自由の道具だが、会社員の守りを手放す覚悟も必要

- こちらの記事もあわせてどうぞ

サイドFIREと個人事業主は相性が良いのか

結論から言うと、「サイドFIREと個人事業主はかなり相性が良い」です。理由はシンプルです。

サイドFIREは、フルタイム会社員として働き続ける生き方ではありません。かといって、完全に働かない生き方でもありません。資産収入や取り崩しを土台にしながら、足りない分だけ小さく稼ぐ。あるいは、お金だけでなく、社会との接点や生活リズムを保つために、無理のない範囲で仕事を残す。そういう中間的な生き方です。

この「中間」に、個人事業主という形がはまりやすいのです。

会社員の場合、基本的には時間を売ります。週5日、1日8時間、場合によっては残業や通勤も含めて、かなり大きな時間を会社に差し出します。その代わり、毎月の給与、賞与、社会保険、雇用保険、年末調整、有給休暇などの安定が得られます。

個人事業主の場合、安定は弱くなります。ただし、働き方の設計余地は大きくなります。

たとえば、月に5万円だけ稼ぐ。月に10万円だけ稼ぐ。繁忙期だけ働く。平日の午前中だけ働く。ブログやサイト運営のように、積み上げ型の収入源を作る。過去の会社員経験を活かして、資料作成や相談業務を受ける。得意分野の文章を書いて、ライティング収入を得る。

こうした働き方は、会社員のままだと難しい場合があります。会社の副業規程に引っかかることもありますし、そもそも本業で疲れ切っていると、追加で何かを育てる余力がありません。

サイドFIRE後の個人事業主は、会社員時代のように「生活費をすべて労働で稼ぐ」必要はありません。ここが重要です。

完全に事業で食べていく個人事業主と、サイドFIRE後の個人事業主は、目指すものが違います。

前者は、事業が本業です。売上が落ちれば生活が直撃します。営業も、請求も、顧客対応も、全部やらなければいけません。

後者は、資産形成で作った土台の上に、小さな事業収入を乗せる形です。月20万円を稼がなければ詰む人と、月5万円でも心理的にかなり楽になる人では、同じ個人事業主でも難易度がまったく違います。

40代独身のFIRE戦略において、これは大きな意味があります。

独身の場合、生活費を自分でコントロールしやすい一方で、家族の収入に頼ることはできません。体調を崩したとき、仕事を失ったとき、孤独を感じたとき、最後に自分を支えるのは、自分の資産、自分の生活設計、自分の収入源です。

だからこそ、完全に無職になるよりも、個人事業主として小さな収入源と社会接点を残すサイドFIREは、かなり現実的な選択肢になります。

会社員を辞めると失うものは何か

サイドFIREを考えるとき、「会社を辞めたら自由だ」と考えたくなります。それは半分正解です。

嫌な上司に毎日会わなくていい。意味の薄い会議に出なくていい。通勤電車に詰め込まれなくていい。組織の都合で突然仕事が増えることもない。自分の時間を、自分のために使える。これはかなり大きいです。

特に40代になると、会社員生活の消耗感はじわじわ重くなります。若い頃のように勢いで乗り切れないし、会社の理不尽も「そういうものだ」と笑って流すには疲れすぎている。FIREを目指したくなる気持ちは、かなり自然です。

ただ、会社員を辞めると、同時に多くの守りも失います。

| 会社員時代にあるもの | 退職後・個人事業主になるとどうなるか |

|---|---|

| 毎月の給与 | 自分で売上を作る必要がある |

| 賞与 | 原則なくなる |

| 厚生年金 | 国民年金中心になる |

| 健康保険 | 国民健康保険または任意継続等を検討 |

| 雇用保険 | 個人事業主は原則対象外 |

| 有給休暇 | 休めば売上が止まることもある |

| 年末調整 | 自分で確定申告が必要になる |

| 会社の信用 | 賃貸・クレカ・ローン審査で弱くなる場合がある |

| 経理・税務の事務負担 | 自分で記帳・申告・納税管理が必要 |

この表を見ると、会社員という身分がいかに強いかが分かります。

会社が嫌いでも、会社員の制度は強い。上司が苦手でも、厚生年金は強い。会議がつまらなくても、有給休暇は強い。出社がだるくても、毎月の給与振込は強い。身もふたもないですが、これが現実です。

だから、サイドFIREで個人事業主になるというのは、「会社員なんて全部くだらない」と切り捨てることではありません。むしろ、会社員の守りの強さを理解したうえで、それでも自分の時間と自由を優先するかどうかを考える作業です。

特に40代独身の場合、退職の判断は若い頃より重くなります。

20代なら、失敗しても再就職しやすいかもしれません。30代なら、まだキャリアの組み直しも可能です。40代になると、もちろん再就職は不可能ではありませんが、条件を落とさずに戻れるとは限りません。年収、職種、勤務地、人間関係、雇用形態の面で、会社員時代と同じ水準に戻るのは簡単ではないでしょう。

だからこそ、個人事業主型サイドFIREは「勢いで退職して、なんとなくフリーランスになる」という話ではありません。

会社員のうちに、生活費を下げる。資産を作る。副業の種を作る。退職後の健康保険と年金を理解する。開業届や青色申告の基礎を押さえる。仕事がなくても半年から1年は耐えられる現金を確保する。ここまで準備して、初めて現実味が出ます。

FIREは退職日がゴールではありません。退職日の翌日から、生活は続きます。むしろ、そこからが本番です。

個人事業主になるメリット

個人事業主になる最大のメリットは、「働き方を自分で設計しやすいこと」です。

会社員の場合、自分の仕事なのに、自分では決められないことがたくさんあります。どの案件を担当するか。誰と組むか。どこまで責任を負うか。いつ休むか。何を優先するか。組織にいる以上、完全には自由になりません。

個人事業主になると、少なくとも建前上は、自分で選べる範囲が広がります。

もちろん、現実には顧客都合もあります。納期もあります。単価交渉もあります。面倒な相手もいます。自由といっても、何でも好き勝手できるわけではありません。

それでも、会社員時代とは違います。合わない仕事を減らす。嫌な相手と距離を置く。単価の低すぎる案件を断る。午前中だけ働く。週3日だけ稼働する。体調に合わせて仕事量を調整する。自分の得意分野に寄せる。こうした設計がしやすくなります。

特にサイドFIREの場合、ここが強いです。「生活費のすべてを事業で稼ぐ必要がないため、仕事を選ぶ余地が生まれやすい」からです。

もうひとつのメリットは、「会社以外の名刺を持てる」ことです。

会社員生活が長いと、自分の肩書きが会社名や部署名に寄りかかりがちです。名刺から会社名を外したとき、自分には何が残るのか。これは40代になると、なかなか重い問いです。

個人事業主として小さくても仕事を持つと、会社名ではなく、自分の名前や屋号で何かを受けることになります。ブログを書く。文章を書く。相談に乗る。資料を作る。小さなサービスを提供する。

金額は大きくなくても、「会社の外で自分が役に立つ感覚」は、FIRE後の精神面を支える可能性があります。

そして、個人事業主には「税務上の整理もしやすくなる」面があります。

事業として収入を得る場合、必要経費を適切に整理し、帳簿をつけ、確定申告を行うことになります。青色申告を選ぶ場合には、一定の帳簿作成などを前提に、青色申告特別控除などの制度が用意されています。国税庁も青色申告制度について、事業所得・不動産所得・山林所得がある人を対象に、一定の帳簿書類を備え付ける制度として案内しています。

もちろん、これは「何でも経費にできる」という話ではありません。そこを勘違いすると危険です。

FIRE後に個人事業主になるメリットは、節税の裏技ではありません。自分の働き方を事業として整理し、収入・経費・税金を見える化できることです。

40代独身のサイドFIREにとって、これはかなり重要です。

なぜなら、独身FIREは「自分の生活を自分で管理する力」がかなり問われるからです。家計も、資産も、税金も、社会保険も、住まいも、老後も、最終的には自分で見なければいけません。

個人事業主になることは、その管理対象が増えることでもありますが、同時に「自分の人生を自分で運営している感覚」を強めることにもつながります。

個人事業主になるデメリット

一方で、個人事業主にははっきりデメリットもあります。

① 収入が不安定

会社員なら、多少仕事の調子が悪くても、基本的には毎月給料が入ります。体調が悪くても、有給休暇があります。部署の業績が悪くても、いきなり給料ゼロにはなりにくいです。

個人事業主は違います。仕事がなければ売上はありません。請求しても入金が遅れることがあります。案件が終われば、次の案件を探す必要があります。体調を崩すと、収入が止まる場合があります。顧客都合で契約が終わることもあります。

サイドFIREの場合、生活費のすべてを事業収入に頼るわけではないとしても、収入変動は精神的に響きます。

たとえば、月5万円の事業収入を見込んでいたのに、3か月連続で1万円しか入らなかった場合、資産の取り崩し額は増えます。取り崩しが増えると、相場が悪い時期にはメンタルに来ます。FIRE後の敵は、単なる支出ではなく「資産が減っている感覚」です。

② 事務作業が増える

個人事業主になると、売上管理、経費管理、請求書、領収書、帳簿、確定申告、納税、国民健康保険、国民年金など、自分で把握すべきことが増えます。

会社員時代は、かなりの部分を会社が処理してくれていました。給与から税金や社会保険料が天引きされ、年末調整も会社が案内してくれます。自分では意識していなくても、会社が事務処理の巨大なクッションになってくれていたわけです。個人事業主になると、そのクッションが外れます。

③ 信用面の弱さ

個人事業主は、会社員よりも収入が不安定に見られやすいです。賃貸契約、クレジットカード、ローンなどでは、会社員時代より審査が厳しくなる可能性があります。FIRE前にクレジットカードや住まいの戦略を整えておく必要があるのは、このためです。

④ 孤独になりやすい

会社員時代は、嫌でも人に会います。嫌な人もいますが、雑談もあります。会議もあります。飲み会もあります。面倒ではありますが、社会との接点は自動的に発生します。

個人事業主になると、自分から動かない限り、人との接点が減ります。特に在宅でブログ、ライティング、投資、資料作成のような仕事をしていると、気づけば一日誰とも話していない、ということも起こります。

これは、「自由の裏側」です。サイドFIRE後の個人事業主は、会社から解放される一方で、会社が勝手に提供してくれていた人間関係、予定、役割、生活リズムを失います。

だからこそ、個人事業主型サイドFIREでは、お金の設計だけでなく、生活の設計も必要です。

サイドFIRE後の健康保険はどう考えるか

会社を辞めて個人事業主になるとき、最初に現実を突きつけてくるのが「健康保険」です。

会社員時代は、勤務先の健康保険に加入しています。保険料は給与から天引きされ、会社も一部を負担しています。しかし退職すると、そのままではいられません。

退職後の健康保険には、主に次の選択肢があります。

| 選択肢 | 概要 | 注意点 |

|---|---|---|

| 国民健康保険 | 住んでいる市区町村の国保に加入 | 保険料は前年所得や自治体で変わる |

| 任意継続 | 退職前の健康保険を一定期間継続 | 手続期限が短い。保険料負担も要確認 |

| 家族の扶養 | 家族の健康保険の被扶養者になる | 独身一人暮らしでは使えないことが多い |

40代独身の場合、家族の扶養に入る選択肢は現実的でない人も多いでしょう。そうなると、国民健康保険か任意継続を比較することになります。

協会けんぽの任意継続については、退職日の翌日から20日以内の申請が必要と案内されています。期限を過ぎると選択肢が消える可能性があるため、退職後にのんびり考えるのではなく、退職前から試算しておくべきです。

ここで注意したいのは、「どちらが得かは人によって違う」ことです。

国民健康保険は、前年の所得や住んでいる自治体によって保険料が変わります。退職直後は会社員時代の所得が反映されるため、思ったより高くなることがあります。

一方、任意継続は退職前の標準報酬月額などをもとに保険料が決まりますが、会社員時代に会社が負担していた分も含めて自分で負担するイメージになるため、「給料から引かれていた健康保険料の感覚」より重く感じることがあります。

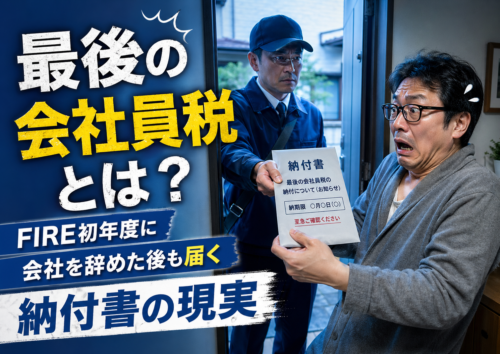

サイドFIREで怖いのは、退職後に初めて国保や住民税の金額を見て青ざめることです。

退職した。自由になった。さあFIRE生活だ。と思ったところに、住民税、国民健康保険、国民年金がまとめてやってくる。

これはかなり精神に来ます。特に、退職初年度から2年目にかけては、会社員時代の所得に基づく負担が残りやすい時期です。サイドFIRE後の生活費を試算するときは、食費や家賃だけでなく、健康保険・年金・住民税の支払いを別枠で見ておく必要があります。

個人事業主型サイドFIREを考えるなら、退職前にやるべきことは明確です。

まず、前年所得をもとに、自分の自治体の国民健康保険料を確認する。次に、任意継続した場合の保険料を確認する。そのうえで、退職初年度・2年目の現金流出を見積もる。

ここを甘く見ると、FIRE後の自由時間を楽しむ前に、請求書との戦いになります。せっかく会社から逃げたのに、今度は封筒に追われる。これは避けたいところです。

国民年金と厚生年金の差を甘く見ない

会社員を辞めて個人事業主になると、「年金の扱い」も変わります。

会社員時代は、厚生年金に加入しています。厚生年金は国民年金に上乗せされる仕組みなので、会社員期間が長いほど、将来の年金額にも影響します。

一方、自営業者や個人事業主になると、基本的には国民年金第1号被保険者として国民年金保険料を納める形になります。日本年金機構は、会社を退職してしばらく次の会社に入らない場合や自営業者等になる場合、国民年金第1号被保険者への手続きと保険料納付が必要と説明しています。

ここで大事なのは、「国民年金だけでは老後の受給額が厚生年金込みの場合より少なくなりやすい」ことです。

サイドFIREを目指す人は、どうしても「早く会社を辞めたい」という気持ちが先に立ちます。しかし、会社員を辞めるということは、将来の厚生年金の積み増しも止まるということです。これは地味ですが、長期的には大きいです。

40代で会社を辞める場合、60歳まで会社員を続けた場合と比べて、厚生年金の加入期間が短くなります。FIRE資産を作っているなら問題ないと考えることもできますが、老後の固定収入が減ることは、取り崩し計画に影響します。

個人事業主型サイドFIREでは、年金を次のように考える必要があります。

まず、公的年金は「ゼロではないが、会社員継続より薄くなる可能性がある」ものとして見る。次に、不足分をNISA、特定口座、iDeCo、小規模企業共済、現金、事業収入などでどう補うかを考える。

ここで注意したいのは、制度名だけを並べて安心しないことです。

iDeCoは老後資金作りには有効ですが、原則として60歳まで引き出せません。NISAは自由度が高いですが、相場変動があります。小規模企業共済も個人事業主の退職金的な制度として検討余地がありますが、掛金や解約時の扱いを理解する必要があります。

つまり、個人事業主になるなら、会社員時代以上に「老後資金の設計」が必要になります。

会社員の厚生年金という自動積立装置から降りる以上、自分で代替装置を作らなければいけません。

住民税と所得税は「退職後に軽くなる」とは限らない

会社を辞めると、収入が減る。収入が減れば、税金も減る。だから退職後は楽になる。そう考えたくなります。

長期的には、所得が下がれば税負担も下がりやすいです。ただし、退職直後はそう単純ではありません。

住民税は、前年の所得をもとに課税されます。つまり、会社員時代にしっかり給与をもらっていた人が退職すると、退職後の収入が少なくても、前年所得に基づく住民税がやってきます。

ここがFIRE初年度の落とし穴です。会社員時代は、住民税も給与から天引きされていることが多く、痛みを感じにくいです。しかし退職後は、自分で納付書を見て支払うことになります。給与天引きのときは見えにくかった負担が、急に現金流出として見えるようになります。

所得税についても、個人事業主として事業所得が出るなら、確定申告が必要になる可能性があります。売上から必要経費を差し引き、所得を計算し、所得税や住民税、国民健康保険料に影響していきます。

ここで大事なのは、「売上と手取りを混同しないこと」です。

たとえば、個人事業で年間120万円の売上があったとします。月10万円です。サイドFIREとしてはかなり心強い金額に見えます。

しかし、その120万円がそのまま自由に使えるお金ではありません。必要経費、税金、国民健康保険料への影響、国民年金、将来の事業継続のための費用を考える必要があります。

サイドFIRE後の個人事業主は、売上ではなく「生活に使える手残り」で考えるべきです。

| 見るべき数字 | 意味 |

|---|---|

| 売上 | 顧客や広告等から入ってくる総額 |

| 経費 | 事業に必要な支出 |

| 所得 | 売上から必要経費を差し引いたもの |

| 税金・社会保険 | 所得などに応じて発生する負担 |

| 手残り | 実際に生活費や再投資に使えるお金 |

FIRE計画で重要なのは、売上の見栄えではありません。

月10万円稼いでいるように見えても、手残りが少なければ生活は楽になりません。逆に、月5万円でも経費が少なく、無理なく継続できるなら、サイドFIREの安定装置としては十分に価値があります。

開業届は出すべきか

個人事業主になるとき、多くの人が迷うのが「開業届」です。

開業届を出すと、いよいよ後戻りできない気がする。税務署に目をつけられるのではないか。副業レベルでも出す必要があるのか。ブログ収益が少し出た程度で出していいのか。逆に、出さないとまずいのか。このあたりは不安になりやすいところです。

国税庁は、個人が新たに事業を開始したときの手続きとして「個人事業の開業・廃業等届出書」を案内しています。ただし、実際にどのタイミングで「事業」として整理するかは、収入の規模、継続性、営利性、活動実態などによって考える必要があります。単発の小さな収入なのか、継続的に収益化を目指している活動なのかで、意味合いは変わります。

サイドFIREを目指す40代独身の場合、開業届を考えるタイミングは次のような場面です。

- ブログやサイト運営で継続的な収益化を目指している

- ライティングや資料作成などの業務委託を継続して受ける

- 退職後の収入源として、明確に事業化する意思がある

- 青色申告を活用したい

- 事業用の口座や会計ソフトで収支管理を始めたい

- 屋号を使って活動したい

逆に、まだ収益がほぼなく、試している段階なら、いきなり形から入るより、まずは収益化の見込みを確認することも大切です。

ただ、FIRE目線で言うなら、開業届そのものより重要なのは、「自分は退職後に何で小さく稼ぐのか」を明確にすることです。開業届は紙です。大事なのは事業の中身です。

ブログで稼ぐのか。文章を書くのか。相談業をするのか。資料作成を請けるのか。軽い業務委託を受けるのか。投資収益と事業収益をどう組み合わせるのか。ここが曖昧なまま開業届だけ出しても、生活は安定しません。

個人事業主型サイドFIREは、「開業届を出したら自由になれる」という話ではありません。自分の生活費をどの程度、どの収入源で補うか。そのために、どの程度働くか。これを決めることが本体です。

青色申告はサイドFIRE個人事業主に必要か

個人事業主になるなら、「青色申告」についても避けて通れません。

青色申告というと、急に難しく感じます。複式簿記、貸借対照表、損益計算書、e-Tax、電子帳簿保存。こういう言葉が並ぶと、会社を辞めて自由になりたいだけなのに、なぜまた事務作業に追われるのか、という気分になります。

しかし、サイドFIRE後に継続的な事業収入を得るなら、青色申告は検討する価値があります。

青色申告には、青色申告特別控除などのメリットがあります。国税庁のタックスアンサーでも、青色申告制度は一定水準の記帳に基づいて所得を正しく計算・申告する制度として説明されています。

ただし、ここでも「青色申告 = 必ず得」と単純化しない方がいいです。

売上が少ない段階では、会計ソフト代や事務負担の方が重く感じることもあります。逆に、継続的に収入があり、経費も発生し、長く個人事業主としてやっていくなら、最初から会計管理を整えた方が後で楽になります。

また、令和9年分以後の所得税について、簡易簿記による10万円の青色申告特別控除の扱いが一部見直され、一定の収入金額を超える場合には複式簿記やe-Tax等の対応が重要になることが国税庁資料で示されています。

サイドFIREを考える人にとって、この流れは示唆的です。

これから個人事業主になるなら、「手書きでなんとなく帳簿」より、最初から会計ソフト、事業用口座、クレジットカード、請求書管理、電子申告を前提にした方がよい可能性があります。

もちろん、税務の個別判断は税理士や税務署に確認すべきです。ただ、FIRE目線での基本方針はこうです。

- 事業として継続するなら、最初から記録を残す

- 生活費と事業経費を混ぜない

- 売上、経費、所得、税金を毎月ざっくり把握する

- 青色申告を使うなら、期限と要件を確認する

- 制度変更があり得るので、国税庁の最新情報を見る

会社員時代は、多少お金の管理が雑でも給与天引きと年末調整が守ってくれました。個人事業主になると、そうはいきません。

サイドFIRE後の自由を守るためには、面倒な事務を最低限仕組み化しておく必要があります。

自由の敵は、仕事だけではありません。放置した帳簿も、なかなか強敵です。

ブログ収益・ライティング・相談業は現実的な収入源になるか

では、40代独身がサイドFIRE後に個人事業主として小さく稼ぐ場合、どんな収入源が考えられるでしょうか。

代表的なのは、ブログ・サイト運営、ライティング、資料作成、相談業、軽い業務委託、オンラインサービスなどです。

| 収入源 | 向いている人 | 注意点 |

|---|---|---|

| ブログ・サイト運営 | 長期で文章を積み上げられる人 | 収益化まで時間がかかる |

| ライティング | 文章を書くのが苦でない人 | 単価と納期管理が重要 |

| 資料作成・事務支援 | 会社員経験を活かしたい人 | 顧客対応が発生する |

| 相談業 | 特定分野の経験がある人 | 実績・信頼の見せ方が必要 |

| 軽い業務委託 | 収入を安定させたい人 | 働きすぎると会社員に戻る |

| スポットワーク | 気分転換も兼ねたい人 | 体力・時間の切り売りになりやすい |

ブログ収益は、FIRE志向の人と相性が良い面があります。

なぜなら、資産形成と似ているからです。すぐに結果は出ません。地味に積み上げます。最初はほぼ無風です。検索流入も少なく、収益も小さい。それでも、記事が増え、内部リンクが整い、検索意図に合う記事が増えてくると、少しずつ資産性が出てきます。

ただし、ブログを不労所得と考えすぎるのは危険です。実際には、記事作成、リライト、キーワード選定、画像作成、広告管理、アクセス解析など、かなり手間がかかります。

ライティングや資料作成は、会社員経験を活かしやすい収入源です。40代会社員は、自分では当たり前だと思っていても、文章を整える力、資料を作る力、制度を理解する力、相手に説明する力を持っている場合があります。会社の中では評価されにくい能力でも、外では仕事になる可能性があります。

相談業も選択肢にはなります。ただし、ここは慎重さが必要です。投資、税金、法律、医療など、資格や専門性が問われる領域では、言い切りや個別助言に注意しなければいけません。FIREブログや体験談として一般的な考え方を整理するのと、個別に有償助言をするのでは、責任の重さが違います。

軽い業務委託は、サイドFIRE後の安定収入として現実的です。週2日だけ、月数万円だけ、特定の業務だけ。こういう形で働ければ、完全無職より安心感があります。

ただし、ここにも落とし穴があります。業務委託のはずが、実態は会社員のように拘束される。単価が低く、結局時間を切り売りする。顧客に振り回されて、会社員時代と同じストレスを抱える。自由になるために辞めたのに、また予定が埋まる。これでは本末転倒です。

個人事業主型サイドFIREでは、「いくら稼ぐか」だけでなく、「どんなストレスなら許容できるか」を決めておく必要があります。

会社員時代に嫌だったものを、退職後にまた自分で再現しないこと。これがかなり大事です。

フリーランス法で取引環境は少し整ったが、過信は禁物

個人事業主やフリーランスとして働く場合、「取引先との関係」も重要です。

近年は、フリーランスとして働く人を守るための制度整備も進んでいます。フリーランス・事業者間取引適正化等法は、2024年11月1日に施行され、発注事業者に対して取引条件の明示、報酬支払、ハラスメント対策の体制整備などを求める内容が含まれています。

公正取引委員会の特設サイトでも、フリーランスに業務委託をした場合、取引条件を直ちに書面またはメール等の電磁的方法で明示する義務があると説明されています。

これは、個人事業主にとって良い流れです。口約束で仕事を受けた。報酬額が曖昧なまま作業した。納品後に支払いが遅れた。追加作業を当然のように求められた。契約内容が不明確で揉めた。こうしたトラブルを減らすうえで、取引条件の明示はとても重要です。

ただし、制度があるから安心というわけではありません。

個人事業主は、自分で契約内容を確認しなければいけません。報酬額、支払期日、業務範囲、修正回数、著作権、秘密保持、キャンセル時の扱いなど、会社員時代にはあまり意識しなかった項目を自分で見る必要があります。

特に40代会社員から個人事業主になる場合、最初は「会社の看板がない取引」に慣れていません。

会社員時代は、契約書、請求、法務、経理、与信管理などを会社が裏側で処理してくれていました。個人になると、それを自分で背負います。

サイドFIRE後に小さく働くなら、契約で大きなリスクを取らないことが大事です。

- 単価が高くても、責任が重すぎる仕事は避ける

- 曖昧な口約束は避ける

- 納期が厳しすぎる案件は避ける

- 相手が高圧的な案件は避ける

- 自分の生活リズムを壊す仕事は避ける

サイドFIREの目的は、会社員時代より少し自由に生きることです。個人事業主になってまで、また誰かに振り回される必要はありません。

完全FIREよりサイドFIREが40代独身に合いやすい理由

40代独身にとって、完全FIREは魅力的です。もう働かなくていい。嫌な人間関係から解放される。毎日好きな時間に起きられる。平日昼間に散歩できる。旅行も混雑を避けられる。会社の評価に人生を左右されない。想像するだけで、かなり救われます。

ただ、完全FIREは必要資産が大きくなります。生活費をすべて資産収入や取り崩しでまかなう必要があるため、資産額、利回り、インフレ、医療費、住居費、介護、長生きリスクをかなり保守的に見る必要があります。

一方、サイドFIREは「少し稼ぐ」ことで、必要資産額と精神的負担を下げられます。

たとえば、年間生活費が240万円の人がいるとします。月20万円生活です。

完全FIREなら、年間240万円を資産から出す必要があります。4%ルールで単純計算すれば、必要資産は6,000万円です。

しかし、月5万円、年間60万円を個人事業で稼げるなら、資産から出す金額は年間180万円に下がります。4%で考えると、必要資産は4,500万円です。

もちろん、これは単純計算です。税金、社会保険、相場変動、インフレを考慮する必要があります。それでも、月5万円の収入がFIRE計画に与える影響は小さくありません。

| 月の事業収入 | 年間収入 | 年間生活費240万円に対する補助効果 |

|---|---|---|

| 3万円 | 36万円 | 生活費の15%を補える |

| 5万円 | 60万円 | 生活費の25%を補える |

| 8万円 | 96万円 | 生活費の40%を補える |

| 10万円 | 120万円 | 生活費の50%を補える |

この表を見ると、サイドFIREにおける小さな収入の強さが分かります。

月3万円でも意味があります。月5万円ならかなり大きいです。

月10万円なら、もはや生活費の半分を支える柱になります。

しかも、事業収入には心理的な効果もあります。完全FIREで毎月資産を取り崩す生活は、相場が悪い時期にかなり怖いです。株価が下がり、評価額が減り、そのうえ生活費のために売却する。これは理屈では分かっていても、心には来ます。

そのとき、月数万円でも事業収入があると、「全部を資産に頼っているわけではない」と思えます。この安心感は大きいです。

FIREは数学だけではありません。「メンタルの設計」でもあります。

40代独身の場合、家族の生活費を背負わない分、支出管理はしやすいかもしれません。しかし、精神的な支えも自分で作る必要があります。個人事業主として小さく働くことは、お金だけでなく、役割、リズム、社会接点を作る意味でも有効です。

サードプレイスとしての仕事

サイドFIRE後の仕事は、お金のためだけではありません。

むしろ、40代独身にとっては、「居場所」としての意味も大きいです。

会社員時代は、会社が居場所になっています。良い意味でも悪い意味でも、毎日行く場所があり、話す相手がいて、やることがあります。

FIREすると、それが消えます。最初は最高です。何時に起きてもいい。何をしてもいい。誰にも怒られない。予定もない。自由です。

でも、その自由が長く続くと、別の不安が出てくることがあります。

今日は何をすればいいのか。自分は誰からも必要とされていないのではないか。社会から降りすぎたのではないか。このまま老けていくだけではないか。自由なのに、なぜか落ち着かない。これは、FIRE後の生活でかなり重要な問題です。

個人事業主としての小さな仕事は、この空白を埋める可能性があります。

週に数本記事を書く。月に数件だけ仕事を受ける。誰かの相談に乗る。得意分野を発信する。ゆるく締切を持つ。少額でも報酬を受け取る。これだけでも、生活にリズムが生まれます。

ただし、ここで気をつけたいのは、「仕事を増やしすぎないこと」です。

サードプレイスとしての仕事は、会社員時代の代替ではありません。会社を辞めたのに、また仕事で予定表が埋まり、顧客対応に追われ、納期に怯え、日曜の夜に憂鬱になるなら、それはサイドFIREではなく「小型の会社員生活」です。

サイドFIRE後の仕事は、生活を支える道具であって、人生を支配する主人ではありません。

40代独身の個人事業主型サイドFIREでは、この線引きが大切です。

- 稼ぎたい、でも、働きすぎたくない

- 社会とつながりたい、でも、会社のように縛られたくない

- 役割はほしい、でも、責任で潰れたくない

このわがままを、できるだけ現実的に形にするのがサイドFIREです。

そして、そのための器として、個人事業主はかなり使いやすい選択肢になります。

会社員のうちに準備しておくべきこと

個人事業主型サイドFIREは、退職してから考え始めると遅いです。会社員のうちに準備しておくべきことがあります。

① 生活費の把握

自分が月いくらで暮らしているのか。家賃、食費、通信費、光熱費、保険、医療費、趣味、サブスク、交際費、税金、社会保険まで含めて、実際の支出を確認します。ここが曖昧なままFIREすると、必要資産も必要収入も分かりません。

② 現金の確保

個人事業主になると、収入が安定しません。退職初年度は住民税や国民健康保険の負担も重くなりがちです。生活防衛資金とは別に、税金・社会保険支払い用の現金を用意しておきたいところです。

② 副業・事業の種まき

会社を辞めてから、いきなりブログを始める。いきなりライティングを始める。いきなり業務委託を探す。これは不可能ではありませんが、収益化まで時間がかかります。

会社員のうちに、小さく試しておく方が安全です。ブログを始める。記事を書く。検索流入を見る。収益化の仕組みを理解する。ライティング案件を少し試す。得意分野の発信をする。自分が続けられる仕事か確認する。

会社員のうちは時間が少ないですが、失敗しても給与があります。これは強いです。給与があるうちに失敗できるのは、会社員の特権です。

③ 信用の整理

退職後は、賃貸、クレジットカード、ローンなどの審査で会社員時代より不利になる可能性があります。必要なクレジットカード、住まい、金融機関、証券口座などは、会社員のうちに整えておく方が安心です。

④ 退職後の手続きリストを作っておく

健康保険。国民年金。住民税。雇用保険。確定申告。開業届。青色申告承認申請。事業用口座。会計ソフト。請求書管理。経費管理。

退職後は、自由になると同時に手続きが押し寄せます。気分は自由人でも、現実は役所・税務署・保険料・納付書です。ここをなめると、せっかくのFIRE初期が事務処理で削られます。

個人事業主型サイドFIREのチェックリスト

サイドFIRE後に個人事業主になるかどうかは、勢いではなく、次の項目で確認した方が安全です。

| 確認項目 | 見るべきポイント |

|---|---|

| ① 生活費 | 月いくらで無理なく暮らせるか |

| ② 金融資産 | 暴落時でも取り崩しに耐えられるか |

| ③ 現金比率 | 税金・国保・年金・事業不調に備えられるか |

| ④ 退職初年度の負担 | 住民税・国保・任意継続を試算したか |

| ⑤ 年金 | 厚生年金が止まる影響を理解したか |

| ⑥ 収入源 | 月3万〜10万円の現実的な稼ぎ方があるか |

| ⑦ 事業継続性 | その仕事を3年続けられそうか |

| ⑧ 事務処理 | 帳簿・確定申告を管理できるか |

| ⑨ 信用面 | クレカ・住まい・金融口座を整えたか |

| ⑩ 孤独対策 | 会社以外の居場所や人間関係があるか |

| ⑪ 撤退ライン | 事業が不調な場合の再就職・バイト・支出削減策があるか |

このチェックリストで大事なのは、全部を完璧にすることではありません。

完璧を待っていたら、いつまでも会社を辞められません。

ただし、見ないふりをしてはいけない項目があります。特に、健康保険、国民年金、住民税、現金比率、収入源、孤独対策は重要です。

FIREで怖いのは、想定外が重なることです。相場が悪い。事業収入がない。国保が高い。住民税が重い。体調が悪い。人と話していない。再就職する気力もない。こうなると、資産額以上にメンタルが削られます。

だからこそ、個人事業主型サイドFIREでは、「資産、収入、制度、生活、人間関係をセットで設計」する必要があります。

個人事業主になるべき人・まだならない方がいい人

個人事業主型サイドFIREに向いている人は、ある程度はっきりしています。

「向いているのは、自分で生活を管理するのが嫌いではない人」です。毎月の支出を見て、資産額を確認し、売上と経費を整理し、必要な手続きを進められる人。完璧である必要はありませんが、放置しない人が向いています。

また、「ひとり時間に強い人」も向いています。個人事業主は、良くも悪くも孤独です。誰かが毎日仕事を振ってくれるわけではありません。自分で考え、自分で動き、自分で区切る必要があります。

さらに、「小さな収入でも意味を感じられる人」は向いています。月3万円、月5万円をバカにしない人です。サイドFIREでは、小さな収入が大きな安心になります。

逆に、まだ個人事業主にならない方がいい人もいます。

生活費が分かっていない人。貯金が少なすぎる人。投資資産の変動に耐えられない人。税金や社会保険を調べるのが極端に苦手な人。会社を辞めればすべて解決すると思っている人。退職後の収入源が何もない人。孤独に弱く、会社以外の接点がまったくない人。

こういう状態で退職して個人事業主になると、自由より不安が勝つ可能性があります。

特に危険なのは、「会社が嫌だから、とにかく辞める。その後はなんとかなる」というパターンです。

気持ちは分かります。会社がしんどいときは、とにかく逃げたくなります。嫌な上司、理不尽な仕事、意味のない会議、将来の見えない組織。全部まとめて投げ捨てたくなる日もあります。

ただ、FIREは逃げ道であると同時に、「生活設計」です。

逃げること自体は悪くありません。むしろ、壊れる前に逃げるのは大事です。ただ、逃げた先に生活がある以上、最低限の設計は必要です。

個人事業主は、魔法の肩書きではありません。「自由の道具」です。

道具なので、使い方を間違えれば怪我をします。でも、うまく使えば、会社員生活から少しずつ自由を取り戻す強い味方になります。

結論|個人事業主は自由の道具だが、会社員の守りを手放す覚悟も必要

「サイドFIREするなら個人事業主になるべきか?」、答えは、「有力な選択肢だが、軽い気持ちで選ぶものではない」です。

40代独身が完全FIREを目指す場合、必要資産額は大きくなります。生活費、医療費、住まい、老後、相場変動、インフレ、孤独。すべてを資産だけで受け止めるのは、かなりの強さが必要です。

その点、「個人事業主型サイドFIRE」は現実的です。

月3万円でも、月5万円でも、月10万円でも、自分で小さく稼げる収入があると、必要資産額も精神的負担も下がります。仕事がサードプレイスになり、生活リズムや社会との接点を保つ役割も果たします。

ただし、会社員を辞めると、同時に多くの守りを失います。

厚生年金。健康保険。有給休暇。賞与。毎月の給与。年末調整。会社の信用。組織が用意してくれる人間関係。これらを手放したうえで、自分の生活を自分で運営する必要があります。

個人事業主になるとは、自由になることです。でも同時に、自分で管理することでもあります。

税金、国民健康保険、国民年金、確定申告、帳簿、請求、契約、収入変動。こうした現実から目をそらすと、サイドFIREは一気に不安定になります。

だから、40代独身が目指すべきなのは、いきなり会社を辞めて無計画にフリーランスになることではありません。

会社員のうちに生活費を下げる。投資資産を作る。現金を厚めに持つ。副業やブログを試す。退職後の社会保険を試算する。開業届や青色申告の基礎を理解する。月数万円の小さな収入源を育てる。会社以外の居場所を作る。この準備をしたうえで、会社員を卒業し、個人事業主として小さく働く。それが、40代独身にとってかなり現実的なサイドFIREの形だと思います。

完全に働かない自由だけがFIREではありません。嫌な働き方をやめる。働く量を減らす。働く相手を選ぶ。働く場所を変える。働く意味を自分で決める。これも、立派な自由です。

「個人事業主型サイドFIREは、会社員か無職かの二択ではなく、その間にある現実的な逃げ道」です。

会社の檻から飛び出した先で、いきなり荒野に放り出されるのではなく、自分で小さな屋台を出すようなものです。大企業のビルほど頑丈ではないけれど、自分で看板を出し、自分で開店時間を決め、自分で休むことができる。

もちろん、雨の日もあります。客が来ない日もあります。帳簿を見てため息をつく日もあります。

それでも、自分の人生を自分で運営している感覚は、会社員時代とは違うはずです。

サイドFIREを目指す40代独身にとって、個人事業主は「一発逆転の夢」ではありません。

会社員の守りを理解したうえで、自由を少しずつ取り戻すための現実的な道具です。

こちらの記事もあわせてどうぞ

▶ FIRE後にサードプレイスは必要?|家族や子どもがいなくても40代独身が孤独にならない居場所の作り方 / FIRE計画の羅針盤

・個人事業主としての仕事を、お金だけでなく「居場所」や「役割」として考えたい方に。

▶ 不労所得は本当に作れる?|40代独身がFIRE目線で考える“働かずに入るお金”の現実 / FIRE計画の羅針盤

・サイドFIRE後の収入源を、事業収入だけでなく配当・分配金・ブログ収益なども含めて整理したい方に。

▶ 早期リタイアは何歳から現実的?|40代独身がFIREとの違いと必要資産を整理 / FIRE計画の羅針盤

・完全リタイアとサイドFIREの違い、必要資産の考え方を整理したい方に。

▶ FIREを目指す人は現金いくら持つべきか?|キャッシュ比率の最適解 / FIRE計画の羅針盤

・個人事業主化による収入変動や退職初年度の税金・社会保険に備える現金比率を考えたい方に。

▶ 窓際FIREとは何か?|会社に残りながら心だけ先に自由になる40代独身の現実戦略 / FIRE計画の羅針盤

・いきなり退職せず、会社員の守りを残しながら自由度を高める選択肢を考えたい方に。

コメント