40代になると、多くの人が将来のお金について考え始めます。

特に独身の場合は、家計を支えるパートナーがいないため、将来の不安を一人で抱えやすい傾向があります。

若い頃はあまり意識しなかった「老後」や「資産形成」も、40代になると急に現実味を帯びてきます。

例えば次のような疑問です。

- 老後資金は本当に足りるのか

- いつまで働けるのか

- 今から資産形成は間に合うのか

こうした不安は、多くの40代独身が共通して感じているものです。

そこで今回は、40代独身が感じやすい「お金の不安」をランキング形式で整理してみます。

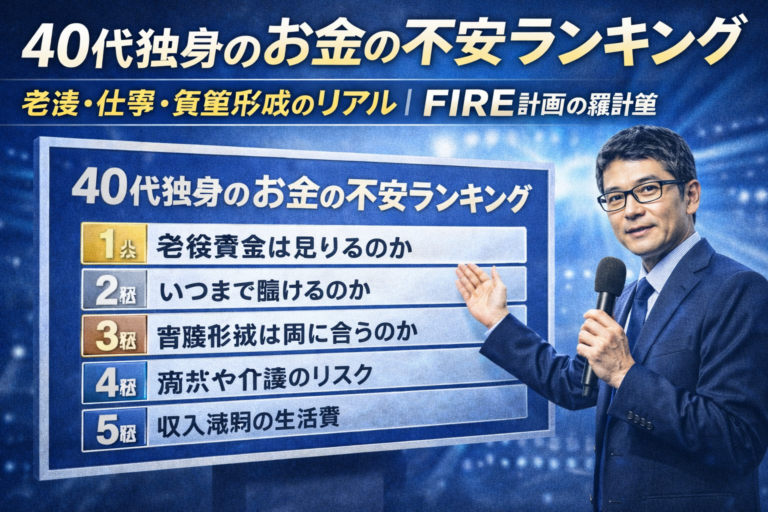

40代独身のお金の不安ランキング

第1位 老後資金は本当に足りるのか

最も多い不安はやはり老後資金です。

日本では「老後2,000万円問題」が話題になりましたが、実際には必要額は生活スタイルによって大きく変わります。

特に独身の場合

- 生活費をすべて自分で負担

- 医療費や介護費の不安

- 長寿リスク

などを考えると、老後資金への不安が大きくなりやすいのです。

そのため近年は、老後前に経済的自由を目指す「FIRE(早期リタイア)」という考え方も注目されています。

第2位 いつまで働けるのかという不安

40代になると、仕事についても現実的な不安が出てきます。

例えば

- 定年まで働けるのか

- 会社の状況は大丈夫なのか

- 体力は持つのか

こうした問題は、どれも自分では完全にコントロールできません。

だからこそ

資産があれば働き方の選択肢が増える

という考え方が重要になります。

第3位 資産形成は間に合うのか

資産形成についても多くの人が不安を感じています。

特に40代になると

- 投資を始めるには遅いのでは

- 今から資産は増えるのか

と感じる人も少なくありません。

しかし実際には、資産形成は

40代からでも十分間に合う

と言われています。

重要なのは

- 生活費を把握する

- 長期投資を続ける

という基本です。

第4位 病気や介護のリスク

40代を過ぎると健康リスクも現実的になります。

例えば

- 病気で働けなくなる

- 親の介護が必要になる

といったケースです。

独身の場合は、これらの問題を一人で対応する可能性が高くなります。

そのため

- 生活費の余裕

- ある程度の資産

が安心感につながります。

第5位 収入が減ったときの生活費

収入が減ったときに生活できるのかという不安も大きいです。

例えば

- 転職

- 失業

- 体調不良

など、収入が一時的に減ることは誰にでも起こり得ます。

そのため多くの人が

生活費と資産のバランス

を意識するようになります。

不安を減らすために必要な考え方

お金の不安を完全に消すことは難しいですが、減らすことは可能です。

生活費を把握する

まず重要なのは生活費です。

自分が

1か月いくらあれば生活できるのか

を把握するだけでも、不安はかなり減ります。

資産形成を仕組みにする

資産形成は、気合いではなく仕組みで続けることが大切です。

例えば

- NISA

- 積立投資

- 長期運用

などを活用することで、時間を味方にした資産形成ができます。

働き方の選択肢を増やす

資産が増えると、働き方の自由度も上がります。

例えば

- 転職

- 副業

- セミリタイア

など、選択肢を持てること自体が安心につながります。

FIREという選択肢は不安を減らすのか

最近は「FIRE(経済的自立と早期リタイア)」という考え方も広がっています。

FIREは

- 働かなくても生活できる資産を作る

- 自由な働き方を選ぶ

という考え方です。

ただしFIREは万能ではなく、

- 生活費

- 投資

- リスク管理

などを考える必要があります。

まとめ|不安は消えないが減らすことはできる

40代独身は、お金の不安を感じやすい年代です。

しかし

- 生活費を把握する

- 資産形成を続ける

- 働き方の選択肢を持つ

ことで、不安を減らすことはできます。

将来を過度に心配するよりも、できることを一つずつ積み重ねることが大切なのかもしれません。

コメント