40代、独身でFIREを目指すなら、最初に見るべきものは何でしょうか。

S&P500の期待リターンでしょうか。オルカンの積立額でしょうか。

高配当株の利回りでしょうか。それとも、テンバガー候補の個別株でしょうか。

もちろん、それらも大事です。投資である以上、何にお金を置くかは無視できません。

ただし、45歳からのFIREを本気で考えるなら、もっと先に見るべきものがあります。

それが、「手取り」です。

FIREの話は、どうしても夢から入りやすいです。

いくらあれば会社を辞められるか。何歳でリタイアできるか。配当で生活できるか。

こうした話は魅力的ですし、検索したくなる気持ちもよく分かります。

でも、40代独身のFIREは、夢から逆算するより、「現実から積み上げる方が圧倒的に強い」です。

なぜなら、45歳からのFIREは時間でごまかしにくいからです。

20代や30代なら、積立期間の長さが大きな武器になります。

多少の遠回りをしても、複利が助けてくれる可能性がある。

でも40代になると、話は少し変わります。残りの労働期間は有限です。体力も無限ではない。

だからこそ、投資商品や理想論より先に、「毎月いくら残せるのか」、「本当に積める金額はいくらか」を見ないと、計画がすぐに空中戦になります。

特に独身45歳という立場では、この視点がかなり重要です。

生活費は家族持ちより調整しやすい。意思決定も速い。

その一方で、家計を支え合う相手はいない。収入減や病気のダメージも一人で受けやすい。

つまり、独身40代のFIREは、身軽さと自己責任の両方を持っています。

その中で現実的に前へ進むには、まず手取りを見るしかありません。

この記事では、独身おじさん45歳のモデルケースとして、手取り月32万円前後を前提に、FIRE戦略をかなり現実的に逆算していきます。

毎月いくら投資に回せるのか。10年積み立てると、どこまで届くのか。生活費が月20万円なら必要資産はいくらか。

月18万円に下げたら何が変わるのか。完全FIREとサイドFIREでは、現実性はどう違うのか。

そして本当に重要なのは利回りではなく何なのか。そこまで丁寧に整理します。

結論を先に言うと、45歳からのFIREで大事なのは、「高い利回りを夢見ることではなく、手取りの中で回る設計を作ること」です。

そして、完全FIREだけにこだわらず、サイドFIREや軽労働込みの自由まで視野に入れると、現実味はかなり増します。

40代は遅いのではありません。ただ、雑にやると間に合いにくい。その違いが大きいだけです。

FIREは利回りより先に「手取り」で決まる

FIREを目指す人が最初にやりがちなのは、「年利5%なら」、「年利7%なら」と、利回りから計算を始めることです。

たしかに気持ちは分かります。投資である以上、リターンは重要です。

でも、FIREの土台を作るのは、実は利回りではありません。「毎月いくら積み上げられるか」です。

なぜかと言えば、利回りはコントロールしにくいからです。

相場は読めません。年によって上がることもあれば下がることもあります。

一方で、手取りの中からいくら残せるかは、自分の生活設計にかなり依存します。

収入をどこまで守るか。支出をどこまで整えるか。固定費をどうするか。

ここは、自分で動かせる部分が大きいです。

つまり、FIREでは「どの商品で増やすか」よりも先に、「毎月いくら戦場へ送り込めるか」が問われます。

特に40代独身は、この視点がかなり重要です。

時間が短いぶん、投資元本をどれだけ安定して積めるかが、かなり効くからです。

若い頃なら、多少積立額が小さくても、年数で取り返せるかもしれません。

でも45歳からの10年は、重いです。だから、月2万円の差、3万円の差が、そのまま将来の選択肢の差になりやすい。

この意味で、40代独身のFIREは「利回りゲーム」ではなく、「手取り管理ゲーム」の性格がかなり強いです。

まずモデルケースを置く|45歳独身・手取り32万円の現実

では、かなり現実的なモデルケースを置いてみます。

「45歳独身・手取りは月32万円」。

これは、極端に高収入でもなければ、極端に低いわけでもない、かなり現実的なラインだと思います。

ここから重要なのは、「生活費」です。

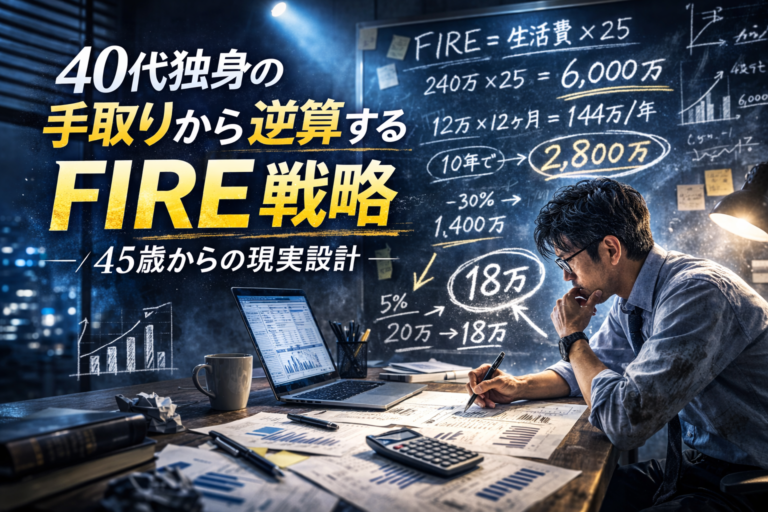

今回は分かりやすく、「生活費を月20万円」と置きます。

そうすると、毎月残るのは12万円です。年間では144万円になります。

この「月12万円」・「年144万円」という数字は、FIRE戦略の土台としてかなり意味があります。

なぜなら、これが「現実に積み上げられる投資可能額」だからです。

理論上の最高額ではない。節約しすぎた理想額でもない。

毎月の生活をしながら、それでも投資へ回せる現実的なライン。

この数字からしか、本当に届くFIRE戦略は作れません。

ここで大事なのは、「手取り32万円という数字の見方」です。

多くの人は、手取り32万円と聞くと、少なくもないし多くもないと感じると思います。

でも、FIREの視点で見ると、この32万円をどう割るかが全てです。

生活費に27万円使えば、投資余力は5万円です。20万円で収めれば12万円です。18万円まで下げれば14万円です。

つまり、同じ手取りでも、FIREへの距離は生活設計でかなり変わります。

だから独身45歳でFIREを考えるときは、「自分の手取りは少ないから無理」と決めつけるより、「その手取りの中で、どこまで未来へ回せるか」を見るべきです。

この視点がないと、FIREはすぐに夢物語になります。逆にここが定まると、一気に現実の設計図へ変わります。

月12万円を10年間積み立てたら、どこまで届くのか

では、このモデルケースで具体的に見ていきます。

「毎月12万円・年間144万円を投資へ回せる」とします。

これを「10年間」、つまり45歳から55歳まで続けるとどうなるのか。

相場は読めないので、ここでは便宜的に「年率5%程度」で考えてみます。

もちろん、実際には年ごとのブレがあります。でも長期の目安としては、かなり現実的な中間値です。

「年間144万円を10年積み立てた場合、ざっくり約1,800万円前後」になります。

ここにすでに持っている資産が1,000万円あるなら、合計は約2,800万円前後です。

これがかなり重要な現実ラインです。

なぜ重要か。それは、「45歳から10年やっても、何もしなければ数千万円に届くわけではない」という現実が見えるからです。

一方で、「ちゃんと積めば、2,000万円前後の上積みは十分狙える」という希望も見える。

つまり、絶望でもなければ楽観でもない、かなり現実的な数字です。

ここでよくある間違いは、10年という期間を過大評価することです。

10年は長いようで、FIRE資産をゼロから作るには短いです。特に完全リタイアを視野に入れると、かなり厳しい。

でも逆に言えば、働き方を変えるための資産を作るには、かなり意味のある10年でもあります。この視点が大事です。

45歳からのFIRE戦略では、「10年で億を作る」みたいな話より、「10年でどこまで自由度を上げられるか」を見た方が現実的です。

その意味で、「1,800万円〜2,000万円の上積みは、かなり重い」です。

完全FIREに直結しなくても、サイドFIREや軽労働型リタイアには大きく効きます。

パターン別に見る|月8万円・12万円・15万円では何が変わるのか

ここで、投資可能額の違いがどれだけ大きいかを見ておきます。

45歳からのFIREでは、この差がかなり重要だからです。

① 標準型 : 月12万円・年間144万円・10年で約1,800万円前後

ここに既存資産があるなら、かなり現実的なサイドFIREラインが見えてきます。

② 保守型 : 月8万円・年間96万円・10年で約1,200万円前後

生活費が重い人、あるいは現金を厚めに持ちたい人はこちらに近いでしょう。

正直、FIREの進みはゆっくりです。でも、全く意味がないわけではありません。

むしろ、現実には「こっちが本音」という人もかなり多いと思います。

ここで無理に12万、15万を積もうとして生活が壊れるなら、8万円でも継続する方が強いです。

③ 攻め型 : 月15万円・年間180万円・10年で約2,300万円前後

かなり強いです。ただし、このラインを安定して出せる人は、手取りか生活費のどちらかにかなり余裕が必要です。

また、相場下落時にも追加投資を続けられるメンタルが必要になります。

この3パターンで一番大事なのは、単に金額の差ではありません。

「月4万円、月3万円の差が、10年で数百万円から1,000万円近い差になる」ことです。

つまり、45歳からのFIREでは、「毎月の積立差がそのまま人生の自由度の差」になりやすいです。

だからこそ、投資額を決めるときは「理想額」ではなく「10年続けられる額」で考えるべきです。

無理して月15万円にして3年で折れるより、月12万円を10年続ける方が圧倒的に強い。

この地味さが、40代FIREではかなり大事です。

FIREに必要な資産は、投資額より先に生活費で決まる

ここで改めて大事なのは、「FIREは投資ゲームではない」ということです。

生活費が先にあり、その結果として必要資産が決まります。この順番を間違えると、FIRE戦略は一気に雑になります。

たとえば、生活費が月20万円なら、年間240万円です。

4%ルールでざっくり考えると、「必要資産は約6,000万円」です。この数字が基本ラインになります。

ここで重要なのは、「月20万円」という生活費が、想像以上に大きな意味を持つことです。

たった2万円下げて月18万円にできれば、年間216万円。必要資産は約5,400万円。

つまり、必要資産が「600万円」下がります。

この差はかなり大きいです。投資の利回りで600万円分を埋めるのは簡単ではありません。

でも、固定費の改善なら届く可能性があります。

家賃を下げる。通信費を見直す。保険を削る。外食頻度を整える。

こうした地味な改善の方が、45歳からのFIREではずっと効くことがあります。

つまり、本当に重要なのは「年率何%で回すか」より、「毎月いくらで満足して暮らせるか」なのです。

ここを見誤ると、利回り頼みの危うい計画になります。

逆にここが整うと、FIREはかなり現実的な設計に変わります。

▶ FIRE後の生活費はいくら必要?|40代独身のリアル試算 / FIRE計画の羅針盤

この記事との関連性はかなり強いです。

暴落が来たらどうなるのか|40代FIREで重要なのは利回りより継続力

45歳からのFIRE戦略で、どうしても避けて通れないのが「暴落」です。

相場は一直線には上がりません。どこかで大きな下落が来る可能性があります。

問題は、そのときどうするかです。

たとえば、資産が2,000万円まで積み上がったタイミングで、30%の下落が来たとします。

そうすると、資産は1,400万円です。数字だけでもかなりきついです。

しかも40代だと、若い頃より金額の重みを強く感じやすい。数百万円単位の含み損は、メンタルにかなり来ます。

ここで狼狽売りするなら、攻め型の戦略は成立しません。

45歳からのFIREで必要なのは、高い利回りを夢見ることではなく、「下がっても続けられる構造を持つこと」です。

その意味で、40代に必要なのは利回りより継続力です。

継続力を作るのは何か。現金クッションです。生活費の把握です。無理のない投資額です。資産配分です。

つまり、暴落耐性はメンタル論ではなく、「設計論」です。

これが整っていれば、暴落は怖くても続けられる。整っていなければ、どんな立派な戦略も途中で壊れます。

45歳からのFIREでは、この「壊れにくさ」がかなり大事です。

若い頃のように、暴落後に長年かけて回復を待つだけでは済まないかもしれない。

だからこそ、最初から継続できる前提で組む必要があります。

本当に重要なのは「理想のFIRE」ではなく「届くFIRE」である

ここまで数字を見てくると、かなりはっきりしてきます。

45歳からのFIREで大事なのは、理想の完全リタイアを掲げることよりも、「自分に届くFIREの形を見つけること」です。

今の生活費で完全FIREを狙うなら、6,000万円、あるいは8,000万円以上が必要かもしれない。

それは現実として重いです。でもそこで「無理だ」で終わる必要はありません。

働き方を軽くする。サイドFIREに寄せる。生活費を少し下げる。配当や取り崩しと軽労働を組み合わせる。

こうした工夫で、人生の自由度はかなり上がります。

ここが大事です。FIREは二択ではありません。

会社員フルタイムを死守するか、完全リタイアを達成するか、その二択に見えると苦しい。

でも実際には、その間にかなり広いグラデーションがあります。

45歳からのFIRE戦略では、この中間地帯こそがかなり重要です。

つまり、独身45歳のFIRE計画で本当に重要なのは、「完璧な引退」ではなく、「持続可能な自由」です。

会社員生活の重さを下げる。自分の時間を増やす。収入源を分散する。この現実路線の方が、むしろ強いです。

45歳から完全FIREは可能か?答えは「かなり厳しいが、設計次第」

ここで改めて、タイトルの問いに答えます。

45歳独身で、完全リタイアに必要な資産はいくらか。そして、それは現実的なのか。

今の生活費をベースにすれば、完全FIREにはかなり大きな資産が必要です。

月20万円生活なら約6,000万円。現状の生活費がもっと高ければ、8,000万円前後も見えてきます。

このラインを45歳から55歳の10年で作るのは、正直かなり厳しいです。

高い積立額と好調な相場、そして既存資産の存在が必要になります。

だから、完全FIREは不可能ではないけれど、かなり難易度は高い。これが現実です。

ただし、それは「FIREそのものが無理」という意味ではありません。

サイドFIREや軽労働型のリタイアなら、かなり射程圏に入る人も多いです。

月8万〜12万円を積み立て、生活費を少し整え、資産3,000万円前後と軽い労働を組み合わせる。

この形なら、45歳からでも十分に現実味があります。

完全FIREは難易度高めだが、現実的なFIREは十分狙える

この整理が一番しっくりきます。

結論|40代独身のFIREは、手取りから逆算して設計するしかない

40代独身おじさんの手取りから逆算するFIRE戦略。結論はかなりシンプルです。

FIREは夢ではなく、設計

しかも45歳からは、夢の利回りから逆算するのではなく、手取りから逆算するしかない。

手取りが月32万円なら、生活費をいくらにするのか。毎月いくら積めるのか。10年間でどこまで届くのか。

その数字を見たうえで、完全FIREを目指すのか、サイドFIREを現実解にするのかを決める。これが正攻法です。

40代は遅いのではありません。ただ、雑にやると間に合わない。ここが大きいです。

若い頃のように時間でごまかしにくいぶん、支出、積立、配分、現金比率、働き方まで全部含めた設計が必要になる。

でも逆に言えば、そこをきちんとやれば、45歳からでも人生の自由度は十分に上げられます。

独身おじさんとして今感じるのは、完全リタイアだけが勝ちではないということです。

会社員を続けるか、全部辞めるか、その二択ではない。

手取りから逆算し、支出を整え、配分を決め、10年かけて自由度を上げていく。

この現実路線こそが、40代独身のFIRE戦略として一番強い気がしています。

こちらの記事もあわせてどうぞ

▶ 40代独身おじさんがFIREを目指すのは現実的か?|45歳からの再設計 / FIRE計画の羅針盤

・まずは45歳からFIREを考える全体像を整理したい方におすすめです。

▶ 独身おじさん(45歳)のFIRE計画|完全リタイアに必要な資産はいくら?現実的に計算してみた / FIRE計画の羅針盤

・生活費から逆算した必要資産の全体像を、よりストレートに見たい方はこちら。

▶ FIRE後の生活費はいくら必要?|40代独身のリアル試算 / FIRE計画の羅針盤

・手取りから逆算するうえで最重要となる生活費設計を細かく確認したい方に向いています。

▶ 40代独身おじさんの資産配分テンプレ|FIREを見据えた現実的ポートフォリオ設計 / FIRE計画の羅針盤

・積立額が決まったあと、実際にどう配分すべきかを考えたい方におすすめです。

▶ サイドFIREの生活はどんな感じ?40代独身のリアル / FIRE計画の羅針盤

・完全FIREではなく、現実路線の自由を目指すサイドFIREの生活感を知りたい方はこちら。

コメント