40代になると、お金の不安は急に輪郭を持ちはじめます。

20代や30代の頃にも、お金が足りないとか、貯金が少ないとか、そういう悩みはもちろんありました。

けれど当時の不安は、どこか「今月どうする」、「今年どうする」に近かった気がします。

ところが40代に入ると、不安の時間軸が一気に伸びます。老後まであと何年あるのか。今の仕事はいつまで続けられるのか。病気になったらどうするのか。今から資産形成して本当に間に合うのか。そういう問いが、急に「他人事ではない話」として迫ってきます。

しかも独身の場合、この感覚はさらに強くなりやすいです。家計を分担する相手がいない。何か起きたときに収入の柱が一本しかない。老後も基本は自分で設計するしかない。そうなると、不安は単なる気分の問題ではなく、生活の構造そのものに入り込んできます。

金融経済教育推進機構(J-FLEC)の2025年の単身世帯調査では、調査対象の平均年齢は50歳、過去1年間の手取り収入は平均274万円・中央値220万円、金融資産保有額は平均919万円・中央値130万円でした。

平均値と中央値の差が大きいことは、「周囲は持っているように見えるのに、自分の実感はそうでもない」というズレを生みやすいことも示しています。特に金融資産は中央値が130万円にとどまり、平均の高さほどには安心感が広がっていない現実が見えます。

ここで大事なのは、40代独身のお金の不安は「漠然としていて仕方ないもの」ではなく、ある程度は構造化できるということです。何が一番不安なのか。その不安はどこから来ているのか。どの不安は準備で軽くできて、どの不安は考え方を変えないと重いままなのか。そこを整理すると、気分だけで押しつぶされる感じはかなり減ります。

この記事では、40代独身が抱えやすいお金の不安を、厳密な公的ランキングではなく、現実の生活に与える重さという観点から順位づけして整理します。老後資金、仕事、資産形成、病気、物価高。どれも単独で重いですが、実は互いにつながっています。そのつながりまで含めて、独身40代のリアルな不安の正体を丁寧に見ていきます。

- ランキングの前に|40代独身のお金の不安は「一人で全部背負う構造」から生まれやすい

- 第1位 老後資金は本当に足りるのか|40代独身の不安の中心にあるもの

- 第2位 いつまで働けるのか|自分でコントロールしきれない不安

- 第3位 今から資産形成は間に合うのか|40代特有の焦りと後悔

- 第4位 病気・介護・働けなくなるリスク|お金の不安が一気に生活不安へ変わる瞬間

- 第5位 物価高で生活費が読めなくなる不安|静かに効いてくる新しい不安

- では第6位以降は何か|不安は細かく分けると増えるが、根っこは意外と少ない

- 不安を減らすために必要なのは「安心」ではなく「見通し」

- FIREという考え方は、この不安を減らすのか

- 40代独身が今日からできる現実的な一歩

- 結論|40代独身のお金の不安は消えない。でも「設計できる不安」に変えればかなり軽くなる

- こちらの記事もあわせてどうぞ

ランキングの前に|40代独身のお金の不安は「一人で全部背負う構造」から生まれやすい

ランキングに入る前に、まず土台を押さえておきたいです。40代独身のお金の不安が重くなりやすい最大の理由は、突き詰めるとかなりシンプルです。「一人で全部背負う構造になりやすい」からです。

収入が減ったときの穴埋めも一人。病気で働けなくなったときの生活費も一人。老後の住まい、医療、介護への備えも一人。相談相手がいるかどうかとは別に、家計としては分散先が少ない。だから、同じ年収でも、同じ資産額でも、独身の不安は濃く感じやすいです。

しかも40代になると、単にお金が足りるかどうかだけでなく、「いつまで今の働き方が続くか」という問題が乗ってきます。若い頃のように体力だけで押し切れない。会社の先行きも自分だけでは決められない。そのうえ生活費は物価高で押し上がる。年金だけで安心とは言いにくい。すると、お金の不安は単なる家計簿の問題ではなく、人生のコントロール感の問題に変わってきます。

だからこそ、不安を減らす第一歩は、気合いや根性ではありません。不安の中身を見分けることです。全部を「将来が不安」の一言でまとめてしまうと、頭の中ではいつまでも大きな黒い塊のままです。けれど、老後資金の不安、働けなくなる不安、今から間に合うのかという不安、物価高で生活費が膨らむ不安、と分解していくと、対策の入り口が見えます。

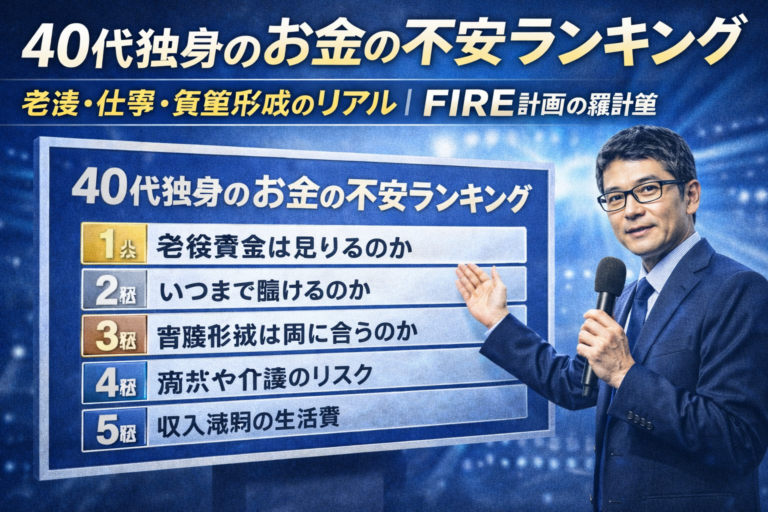

第1位 老後資金は本当に足りるのか|40代独身の不安の中心にあるもの

40代独身のお金の不安として、やはり最も重いのは「老後資金」だと思います。これはかなり多くの人に共通するはずです。なぜなら、老後資金の不安は、単に「いくら必要か分からない」という話ではなく、「人生の最後まで生活が続くのか」という根本の不安だからです。

老後資金の話になると、昔の「老後2,000万円問題」が思い出されます。ただ、あの数字は今やそのままでは使いにくいです。物価も変わりましたし、生活費も人によってかなり違います。40代独身にとって大事なのは、2,000万円という一つの数字を信じることではなく、「自分の生活費で考えると何年分が必要なのか」を見ることです。

2026年度の老齢基礎年金の満額は月額70,608円です。もちろんこれは満額受給のケースで、実際には加入状況や働き方で変わりますが、国民年金だけで見れば、老後の土台はこのくらいの水準です。

ここから逆算すると、不安の正体がかなり見えます。たとえば、独身40代が老後に月18万円で暮らしたいと考えるとします。年216万円です。そこに年金が月7万円強、年85万円前後あったとしても、なお年130万円前後は自分の資産から補う必要が出てきます。これが20年、25年、30年と続けば、必要な資産はかなり大きくなります。

しかも、この計算には医療費の上振れや、住まいの変更、介護への備え、物価高は十分に織り込まれていません。そう考えると、老後資金への不安が第1位に来るのは自然です。40代独身にとって老後資金の不安は、単なる数字の不足ではなく、「これから先の長い時間を一人で持ちこたえられるか?」という問いにかなり近いです。

FIREの考え方がここで注目されるのも、実は当然です。FIREは単に早期リタイアしたい人の話ではなく、老後資金を前倒しで自分で作りにいく発想でもあります。言い換えると、「老後が不安だからFIRE的な設計を考える」という人は、実際かなり多いと思います。老後資金の不安は、FIREと最も深くつながる不安です。

第2位 いつまで働けるのか|自分でコントロールしきれない不安

老後資金の次に重いのは、やはり「いつまで働けるのか」という不安です。これは40代になると急に現実味を帯びます。若い頃は、仕事がつらくても「まだまだ先がある」とどこかで思えます。でも40代に入ると、話が変わります。定年まで今の会社があるのか。今の部署でやっていけるのか。体力や気力がどこまで持つのか。役職が上がることが安心につながるとは限らず、責任ばかり増えて消耗するケースもあります。

この不安が重いのは、「自分だけでは完全にコントロールできない」からです。どれだけ真面目に働いても、会社の業績、業界再編、AIやシステム化、人事評価、体調の変化までは自分一人では決められません。だから「働けば何とかなる」という感覚が、40代では少しずつ通用しなくなります。

しかも、今は物価高で生活コストが上がっている一方、実質賃金は弱いままです。厚生労働省の2025年分結果速報では、現金給与総額は前年比2.3%増でしたが、消費者物価指数(持家の帰属家賃を除く総合)で実質化した実質賃金指数は前年比1.3%減でした。つまり、名目上は増えていても、生活者感覚としては「働いてもラクにならない」が続いています。

この状況で「いつまで働けるか」の不安が強くなるのは、かなり自然です。お金の問題であると同時に、自分の人生の主導権が会社側に寄りすぎている感じがするからです。

ここで資産形成の意味が出てきます。資産があると、仕事を辞めるためではなく、「働き方を選ぶための余白」ができます。転職を考えやすくなる。少し収入が下がっても、自分に合う仕事に寄せやすくなる。休職や学び直しの選択肢も持ちやすい。40代独身にとって資産とは、老後のためだけでなく、「いつまで働けるのか」という不安を和らげる交渉力でもあります。

第3位 今から資産形成は間に合うのか|40代特有の焦りと後悔

40代独身のお金の不安でかなり根深いのが、「今から資産形成して間に合うのか」という不安です。これは数字の問題というより、時間への焦りです。

20代や30代の頃は、まだ先がある感覚があります。積立投資も、長期の複利も、時間が味方してくれる。ところが40代になると、急に「若い頃にもっとやっておけば」という後悔が入りやすい。ここがつらいです。資産形成そのものが難しいというより、「今さら感」が精神的にかなり効いてきます。

J-FLECの2025年単身世帯調査では、金融資産保有額の平均は919万円ですが、中央値は130万円でした。平均値だけを見ると「みんなかなり持っている」ように見えますが、中央値まで見ると、真ん中の単身世帯はそこまで厚い資産を持っていません。

このデータはかなり示唆的です。多くの人が、40代になっても「十分に資産を作り終えている」わけではない。つまり、「今からでは遅いのでは」と不安を感じている人は、決して特殊ではありません。

ただ、ここで大事なのは、遅いかどうかを二択で考えないことです。確かに20代から積み上げてきた人に比べれば、時間の面では不利です。でも、40代からでも意味のある資産形成は十分可能です。むしろ重要なのは、若い頃のように「何を買うか」に走ることではなく、「生活費を把握し、無理なく続けられる設計を作ること」です。

40代独身の資産形成で本当に危ないのは、遅いことそのものではありません。焦って取り返そうとして、無理な投資や過大な積立額に走ることです。NISA満額を急ぎすぎたり、生活防衛資金まで投資に回したりすると、むしろ苦しくなりやすい。だから、40代からの資産形成は「若い人と同じ戦い方」ではなく、「今の生活と将来不安の両方を回す戦い方」に変える必要があります。

第4位 病気・介護・働けなくなるリスク|お金の不安が一気に生活不安へ変わる瞬間

40代独身が抱えるお金の不安の中で、かなり現実的でしかも重いのが、「病気や介護のリスク」です。これは老後資金や資産形成の話より、もっと突然やってくる種類の不安です。

病気で数か月働けなくなったらどうするのか。親の介護が始まったら仕事と両立できるのか。通院や療養で生活費が増えたらどうするのか。こうした問いには、答えが一つではありません。しかも独身の場合、家計としての分散先がないので、何か起きたときの衝撃がかなりダイレクトです。

この不安が重いのは、金額が読みにくいからでもあります。老後資金はざっくりでも計算できます。生活費も見直せます。でも、病気や介護はいつ来るか、どの程度かかるかが読みにくい。だから、漠然とした重さのまま心に残りやすいです。

40代になると、自分の健康だけでなく、親の年齢も現実味を持ってきます。ここが独身40代のお金の不安をより複雑にします。自分の老後資金を作りながら、親の介護や支援の可能性もどこかで意識しなければならない。資産形成の時間軸に、突発的な家族要因が割り込んでくる感じです。

だから、この順位が上位に来るのはかなり自然です。しかもこの不安は、「貯金がいくらあれば完全に安心」という話にもなりにくい。生活防衛資金、制度の理解、働き方の柔軟性、家族との距離感、全部が絡みます。お金の不安であると同時に、生活そのものの不安でもあります。

第5位 物価高で生活費が読めなくなる不安|静かに効いてくる新しい不安

ここ数年で、40代独身のお金の不安として存在感を増したのが、「物価高による生活費の不透明さ」です。これは昔からゼロではありませんでしたが、今はかなり重くなっています。

2025年平均の消費者物価指数は総合で前年比3.2%上昇、食料は6.8%上昇でした。加えて、家計の支出構成をみると、食料(外食を除く)や光熱・水道のような「削りにくい支出」の比重が上がっています。

これがかなり厄介です。贅沢品が上がるなら、我慢もしやすいです。でも実際に上がっているのは、食費や光熱費のような生活の土台です。つまり、「節約で逃げ切りにくい」タイプの負担が増えている。40代独身だと、こうした固定的な生活コストの上昇をそのまま一人で受けることになるので、じわじわとした圧迫感が強くなりやすいです。

この不安が特徴的なのは、老後や病気のように遠い将来ではなく、「今の生活と資産形成を同時に削る」ことです。今月の食費が重い。来月の電気代も気になる。だから積立額を少し落とそうか。そうすると老後資金の形成ペースも落ちる。こうして、現在と未来の両方に影響が出ます。

物価高の不安は、まだ慣れていない人も多いです。老後不安や仕事不安に比べると、少し地味に見えるかもしれません。でも実際には、FIRE設計や老後資金の前提を静かに押し上げるかなり重い不安です。特に「そんなに贅沢していないのに苦しい」と感じる独身40代には、かなり刺さるテーマだと思います。

では第6位以降は何か|不安は細かく分けると増えるが、根っこは意外と少ない

ここまで5つ挙げてきましたが、40代独身のお金の不安はもちろんこれだけではありません。住宅問題、年金制度の変更、投資で損をする不安、親族とのお金の問題、老後の孤独と費用の関係など、細かく分ければいくらでもあります。

ただ、ある程度整理していくと、不安の根っこは意外と少ないことに気づきます。

老後資金の不安。働けなくなる不安。今から間に合うのかという不安。生活費が読めない不安。

これらは全部、言い換えれば「将来の固定費を、一人で、いつまで、どう支えるか分からない」という一つのテーマの別の顔です。

だから、不安を減らすために重要なのは、すべての個別不安に答えを出すことではありません。むしろ、根っこの構造を見つけることです。老後が不安、仕事が不安、物価高が不安、病気が不安、とバラバラに考えていると、毎回違う問題に見えて疲れます。でも実際には、「生活費をどう賄い続けるか」という構造に集約できる部分がかなり大きいです。

不安を減らすために必要なのは「安心」ではなく「見通し」

ここがかなり重要です。40代独身のお金の不安を完全に消すことは、たぶん無理です。老後が100%大丈夫、仕事も健康も絶対大丈夫、という状態は誰にも作れません。

でも、不安を減らすことはできます。そのために必要なのは、完璧な安心ではなく、「見通し」です。

自分の生活費はいくらか。最低限いくらあれば回るのか。

どの不安が今すぐ重く、どの不安は5年後10年後の課題なのか。

今の資産で何か月耐えられるのか。年金がいくらくらい見込めるのか。

こうしたことを言葉と数字で見える化すると、不安の輪郭が少し変わります。

たとえば、生活費が月20万円だと思っていたけれど、実際に把握すると18万円で回ると分かる。あるいは逆に、物価高で22万円近く必要だと分かる。どちらでもいいのですが、「分かる」ことに意味があります。曖昧な不安は重いですが、具体的な不安は対策に変えやすいです。

40代独身にとって、この「見通しを持つこと」はかなり大きな武器です。なぜなら、不安の多くは「知らないから怖い」ではなく、「何となく全部怖い」に近いからです。その曖昧さを少しずつ壊していくだけで、メンタルの重さはかなり減ります。

FIREという考え方は、この不安を減らすのか

ここで気になるのが、「FIREという考え方は、40代独身のお金の不安を本当に減らすのか?」、という話です。

結論から言うと、「半分は減らします。半分は形を変えます」。

減る部分はかなり明確です。資産が増えると、老後資金の見通しが立ちやすくなります。会社への依存も少し下がります。収入が一時的に減っても、すぐに生活が崩れにくくなります。つまり、FIRE的な資産形成は、「いつまで働けるか」、「老後資金は足りるのか」という不安に対してかなり効きます。

一方で、資産が増えれば不安が全部消えるわけではありません。今度は「資産が減る不安」、「相場に左右される不安」、「取り崩して本当に持つのか」という新しい不安が出てきます。つまり、FIREは万能薬ではなく、不安を“別の質”に変える側面もあります。

ただ、それでもFIREの考え方が有効なのは、不安を「見通しのある設計」に変えやすいからです。たとえば、老後不安を「必要資産」・「生活費」・「取り崩し率」に分解できる。仕事不安を「どれくらい資産があれば働き方を選べるか」に変えられる。そういう意味では、FIREは単に早期リタイアを目指す思想ではなく、「不安を構造化していく道具」としてかなり使いやすいです。

40代独身が今日からできる現実的な一歩

では、こうした不安に対して、今日から何をすればいいのか。ここで大事なのは、「大きな答えを一気に出そうとしない」ことです。

まずやるべきは、生活費の把握です。家賃、食費、光熱費、通信費、保険、交際費。ざっくりでもいいので、自分が月いくらで暮らしているかを言葉にする。ここが曖昧だと、老後資金の話も、働けなくなる不安も、全部が霧の中のままです。

次に、生活防衛資金と投資の役割を分けることです。何かあったときに使うお金と、将来の自由のために増やすお金を分けて考える。これだけで、仕事や病気に対する不安は少し整理されます。

そして三つ目が、働き方を一つに固定しすぎないことです。会社員一本だけで考えると、「今の会社が傾いたら終わり」という感覚になりやすい。副業でも、発信でも、資格でも、何でもいいのですが、収入源や役割の選択肢を一つ増やすだけで、お金の不安は少し“将来の戦略”に変わります。

要するに、不安を消す魔法はない。でも、不安を分解して、備えの順番をつけることはできます。40代独身にとって一番効くのは、たぶんそこです。

結論|40代独身のお金の不安は消えない。でも「設計できる不安」に変えればかなり軽くなる

40代独身のお金の不安をランキングで並べると、老後資金、いつまで働けるか、今から資産形成が間に合うか、病気や介護、物価高による生活費上昇、といったテーマに集約されます。どれも重いですが、共通しているのは「一人で全部背負う構造」が不安を濃くしていることです。

だから、不安を減らすカギは、気合いや楽観ではありません。生活費を把握すること。資産形成を仕組みにすること。働き方の選択肢を持つこと。つまり、「見通しを作ること」です。

FIREの考え方は、その意味ではかなり相性がいいです。早期リタイアだけが目的ではなく、老後や仕事や収入減の不安を「資産・生活費・自由度」の設計に置き換えやすいからです。もちろん不安はゼロにはなりません。でも、不安の形が変わるだけでも、人はかなり動きやすくなります。

40代独身にとって目指すべきなのは、「完全な安心」ではなく、「不安をコントロールできる状態」なのだと思います。老後が不安でも、生活費と年金の差額が見えていれば違う。仕事が不安でも、数年分の生活費があれば違う。今から間に合うか不安でも、今の家計と積立の形が分かっていれば違う。

不安は消えません。けれど、見える不安は、かなり扱いやすくなります。40代独身のお金の不安に必要なのは、たぶんその「見える化」と「設計」なのだと思います。

こちらの記事もあわせてどうぞ

この記事で40代独身のお金の不安の全体像が見えてくると、次に気になるのは「生活費はいくらが現実ラインなのか」、「老後資金はいくら必要なのか」、「FIREは本当にその不安を軽くしてくれるのか」ではないでしょうか。

このブログでは、その周辺テーマも独身40代の現実を前提に一つずつ掘り下げています。流れで読むなら、次はこちらがつながりやすいです。

▶ 40代独身の生活費はいくら?リアル家計と平均 / FIRE計画の羅針盤

・不安の土台になる生活費を、まず数字で把握したい方に向いています。

▶ 40代独身の老後はいくら必要?|生活費と年金から逆算する現実ライン / FIRE計画の羅針盤

・ランキング第1位の老後資金不安を、もう一段具体的に掘り下げたい方におすすめです。

▶ FIREは本当に可能なのか?|日本での現実ライン / FIRE計画の羅針盤

・お金の不安を「早期リタイアの夢」ではなく「設計の問題」として整理したい方につながりやすい記事です。

▶ FIREを目指す40代が一番怖いリスクとは?|資産形成の落とし穴 / FIRE計画の羅針盤

・資産が増えれば安心なのか、それとも別の不安が出てくるのかを、さらに深く考えたい方に相性が良いテーマです。

▶ 親の介護が来たらFIREはどうなる?|独身40代が先に考えておくべきお金・時間・働き方の現実 / FIRE計画の羅針盤

・独身40代がFIREを目指すうえで避けて通れない、親の介護・時間の拘束・介護費用・働き方への影響を現実ベースで整理しています。

コメント