「FIRE」という言葉は、この数年でかなり広まりました。

資産を作り、会社に縛られずに生きる。早期リタイアして、自分の時間を取り戻す。人間関係や満員電車や評価制度に振り回されず、静かに暮らす。こうしたイメージには、確かに強い魅力があります。

特に独身40代にとっては、かなり刺さる考え方だと思います。

体力は若い頃より落ちてきた。仕事のしんどさは増えた。でも老後まではまだ長い。

このまま定年まで今の働き方を続けるのかと思うと、少し息苦しい。

そんな中でFIREは、単なる流行語ではなく、人生の逃げ道というか、別ルートのように見えることがあります。

私自身もそうです。資産形成を続けながら、FIREという選択肢を何度も考えてきました。

ただ、考えれば考えるほど、一つの疑問にぶつかります。

それは、「FIREの一番怖いリスクは何なのか?」ということです。

株価の暴落でしょうか。インフレでしょうか。長寿リスクでしょうか。医療費や年金制度の不安でしょうか。

もちろん、どれも無視できません。でも、40代独身の現実でFIREを考えると、もっと根本にある、しかも数字だけでは測れないリスクがあるように感じます。

それが、「人生の変化」です。この言い方だと少しふわっと聞こえるかもしれません。でも実際には、かなり重い問題です。

FIREの計画は、たいていある前提に乗って作られます。

生活費はいくら。住まいはどうする。何歳で仕事を減らす。どんな暮らしをする。どのくらい資産を取り崩す。

こうした前提がきれいに並んだとき、FIREはかなり整って見えます。でも、人生はその前提通りには進まないことが多い。ここに、FIREの最大の落とし穴があります。

この記事では、FIREを目指す40代にとって本当に怖いリスクは何かを、資産や制度の話だけで終わらせず、「未来の不確実性と人生の変化」という観点から掘り下げます。

暴落やインフレを軽視する記事ではありません。むしろ逆です。それら以上に厄介なものがあるとしたら何か。

そして、独身40代としてどう向き合えばいいのか。そこを丁寧に整理していきます。

- FIREのリスクとして、多くの人がまず思い浮かべるもの

- 本当に怖いのは「前提が変わること」|FIRE計画は意外と固定観念でできている

- 40代独身が見落としやすい「人生の変化」1|仕事観は意外と変わる

- 40代独身が見落としやすい「人生の変化」2|住まいと暮らし方は思った以上に変わる

- 40代独身が見落としやすい「人生の変化」3|孤独の感じ方も年齢で変わる

- FIREはゴールではなく「長い生活のスタート地点」|ここを誤解すると計画が硬直する

- 暴落やインフレより怖いのはなぜか|金融リスクは“数字で見える”、人生の変化は“数字にしにくい”

- じゃあFIREは危ないのか|むしろ「ゆるい自由」を目指した方が現実に強い

- 40代独身が今やるべきこと|未来を当てにいくより「ズレても壊れにくい形」を作る

- 結論|FIREの最大リスクは「暴落」ではなく「未来が想像通りに進まないこと」

- こちらの記事もあわせてどうぞ

FIREのリスクとして、多くの人がまず思い浮かべるもの

FIREのリスクと聞いて、多くの人が最初に思い浮かべるのは、やはり「お金の問題」です。

株価の暴落。インフレ。医療費の増加。長生きしすぎること。年金制度への不安。税金や社会保険料の負担。どれももっともです。というより、FIREの話をするなら避けて通れない論点です。

例えば、株式中心で資産運用しているなら、「相場下落」はかなり大きなリスクです。

FIRE後は資産を取り崩して暮らす前提になることが多いので、暴落と取り崩しが重なるとダメージは深くなります。いわゆる「シーケンスリスク」です。

「インフレ」も地味に重いです。今は月18万円で暮らせていても、10年後、20年後に同じ金額で生活できるとは限りません。食費、光熱費、保険料、住居費。少しずつ上がっていけば、当初の計画は静かに崩れていきます。

「医療費」や「介護」もそうです。日本には高額療養費制度などの安全網がありますが、それで全部が解決するわけではありません。差額ベッド代、通院交通費、療養中の生活コスト増、そして何より働けない期間の不安。こうしたものは資産にじわじわ効きます。

「長寿リスク」もあります。40代でFIREを考えるなら、その後の人生はかなり長いです。

40年、あるいはそれ以上、資産と付き合うことになるかもしれない。これはかなり長いです。

こうした金融リスクや制度リスクは、FIREを考えるときの定番です。そして、どれも確かに怖い。

ただ、ここで一つ重要なのは、これらのリスクにはある程度「対策」があることです。

現金比率を一定持つ。資産配分を分散する。生活費を抑える。サイドFIREを選ぶ。取り崩し率を下げる。生活防衛資金を厚めにする。完全ではなくても、こうした調整はできます。

つまり、金融リスクは怖いけれど、まだ「対処の言葉」を持ちやすいリスクです。

では、それ以上に厄介なものは何か。そこから先が、今回の本題です。

本当に怖いのは「前提が変わること」|FIRE計画は意外と固定観念でできている

FIREの計画を立てるとき、人はかなり真面目に数字を並べます。

生活費はいくらか。資産はいくら必要か。4%ルールならどのくらいか。年金開始まで何年あるか。どのタイミングで働き方を変えるか。こうした試算は大事です。

むしろ、これをやらないとFIREは現実になりません。でも、ここで見落としやすいのが、「その計画はすべて今の自分の価値観を前提にしている」ということです。

今は独身のままでいたいと思っている。今は静かに暮らしたいと思っている。今は地方移住に興味がない。今は仕事を減らしたいと思っている。今はお金を使うより貯めたいと思っている。こうした「今の感覚」を未来にもそのまま持ち込んで計画を立ててしまう。でも、人生はかなり変わります。

20代の頃に思い描いていた40代と、実際の40代はかなり違うはずです。

価値観も、体力も、欲しいものも、人付き合いの濃さも変わっています。

それなら、今の40代が思い描く50代や60代も、やはりかなり変わる可能性がある。

ここが本当に大きいです。FIREの一番怖いリスクは、暴落だけではありません。「前提にしていた人生が、そのまま続かないこと」です。

例えば、ずっと独身で静かに暮らすつもりだったのに、価値観が変わって人と一緒に暮らしたくなるかもしれない。

都会暮らしで十分と思っていたのに、地方移住や二拠点生活に興味が出るかもしれない。

逆に地方でのんびりと思っていたのに、医療や交通の不安から都市部に戻りたくなるかもしれない。

仕事は嫌いだと思っていたのに、完全に辞めたらやりがいが恋しくなるかもしれない。

こうした変化は、数字では予測しにくいです。だからこそ怖い。

しかも、FIREの計画はこうした「人生の固定前提」が崩れると、一気に脆くなります。

40代独身が見落としやすい「人生の変化」1|仕事観は意外と変わる

FIREを考えているとき、多くの人は「今の働き方がつらい」ことを強く意識しています。これはかなり自然です。

長時間労働。面倒な人間関係。評価へのストレス。責任ばかり増える感覚。独身40代になると、このしんどさがかなり堆積しています。

そのため、FIREの計画はどうしても「仕事から離れる」ことを前提にしやすいです。でも、ここにも変化があります。今の仕事が嫌なのか。それとも、今の働き方が嫌なのか。今の職場が嫌なのか。それとも、仕事という行為そのものが嫌なのか。この違いはかなり大きいです。

FIREを達成したあとに、「思ったより何もしない生活が合わない」と感じる人は少なくありません。

仕事は嫌いだと思っていたのに、実は欲しかったのは完全リタイアではなく、もっと自由な働き方だった、というケースはかなりあります。

40代独身だと、ここがなおさら大きいです。家庭内の役割が強くない場合、仕事が自分の社会参加や役割のかなり大きな部分を担っていることがあるからです。

だから、今の時点で「仕事なんて全部いらない」と感じていても、それが10年後も同じとは限らない。

FIREの怖さはここです。金融リスクなら現金比率で調整できまが、「仕事観の変化」は資産配分では防げません。

だから、完全に仕事ゼロを前提にするより、少し働く余地を残す。働き方を変える前提で考える。

そうした柔らかさを持たせておく方が、独身40代のFIREではかなり強いです。

40代独身が見落としやすい「人生の変化」2|住まいと暮らし方は思った以上に変わる

FIREの計画では、「生活費を固定して考えがち」です。

家賃はいくら。食費はいくら。光熱費はいくら。これで年間いくら。だから必要資産はいくら。

もちろん、これは大事です。でもここにも、人生の変化がかなり入り込みます。

特に大きいのは、「住まい」です。

今は賃貸で十分と思っていても、老後に賃貸を続けることに不安を感じるかもしれない。

逆に、持ち家志向だったのに、管理や修繕の負担が重く感じて考えが変わるかもしれない。

今は都会の利便性が必要でも、将来は自然の多い場所に住みたくなるかもしれない。

あるいは、年齢を重ねるほど医療アクセスや交通利便性を優先したくなるかもしれない。

住まいの変化は、生活費にかなり直結します。しかも、ただのコスト変化ではありません。暮らしの価値観そのものの変化です。

FIREを考えるとき、住まいは「固定費」として扱われやすいです。でも本当は、「人生観が変わると一番動きやすい項目」でもあります。

独身40代はここを見落としやすいです。今の生活スタイルが、あまりにも自然すぎるからです。

今住んでいる場所。今の通勤圏。今の生活リズム。それが未来にも続く前提で、つい計画を組んでしまう。

でも、そこが動くと、FIREの必要資産も、生活満足度も、かなり変わります。

40代独身が見落としやすい「人生の変化」3|孤独の感じ方も年齢で変わる

独身40代でFIREを考えるとき、「孤独の問題」は避けて通れません。ただし、ここも少し誤解されやすいです。

今の時点で一人が気楽。むしろ人間関係が面倒。静かな生活が好き。こういう感覚を持っている人は多いと思います。それ自体はまったくおかしくありません。

でも、その感覚がずっと同じかというと、そうとも限りません。

年齢を重ねると、孤独の質が変わることがあります。若い頃の一人時間は自由に近い。でも、40代後半、50代、60代と進むと、周囲の働き方、家族構成、健康状態、自分の気力も変わってきます。その中で、「一人が楽」が「一人が重い」に変わることもあります。これはかなり厄介です。

なぜなら、孤独の感じ方は資産額だけでは解決しないからです。

お金があっても、毎日話す相手がいないことがつらく感じることはあります。

逆に、お金がそこまでなくても、人との接点があれば安定することもあります。

FIREを考えるとき、多くの人は「会社の人間関係から離れたい」という発想を持ちます。それはかなりよく分かります。でも、面倒な人間関係から離れたいことと、社会的接点が不要なことは別です。

独身40代にとって本当に怖いのは、「今の自分は孤独に強い」と思って計画を立てたのに、将来の自分がそうではなかった場合です。ここもやはり、資産配分では防げないリスクです。

FIREはゴールではなく「長い生活のスタート地点」|ここを誤解すると計画が硬直する

FIREという言葉は、どうしてもゴールのように響きます。

資産形成を終えて、仕事から卒業して、自由な生活に入る。でも実際には、FIREは人生の終点ではありません。

むしろ、「そこから何十年も続く生活のスタート地点」です。ここがかなり大事です。

40歳でFIREする。45歳でサイドFIREに入る。50歳で仕事を大きく減らす。

どのパターンでも、その後の生活は相当長いです。

その長い時間の中で、価値観が一切変わらない。生活費が一切変わらない。健康状態が大きく変わらない。やりたいことも人間関係も全部そのまま。こういう前提は、かなり不自然です。

つまり、FIREで本当に怖いのは、資産が減ることそのものより、「スタート地点に立った後の人生を、今の自分の前提だけで固定してしまうこと」です。

ここで計画が硬すぎると、ちょっとした価値観の変化が全部「想定外」になります。想定外が多いほど、FIREは苦しくなります。

だから、40代独身のFIREは、ゴール設計ではなく「変化を前提にした余白設計」として考えた方が強いです。

暴落やインフレより怖いのはなぜか|金融リスクは“数字で見える”、人生の変化は“数字にしにくい”

ここで一度、なぜ人生の変化がそんなに怖いのかを整理しておきます。

暴落は怖いです。インフレも怖いです。医療費も長寿も年金制度も、全部重いです。でも、それらにはまだ「数字」があります。

暴落なら、現金比率を上げる。インフレなら、生活費の余白を持つ。長寿リスクなら、取り崩し率を下げる。医療費なら、生活防衛資金や制度理解で備える。完全ではなくても、まだ「こう対処する」という言葉を持てます。

ところが「人生の変化」はそうではありません。

今の自分が何を求めるかは、ある程度言葉にできます。でも、10年後の自分が何を求めるかは、かなり曖昧です。

人と暮らしたくなるかもしれない。逆に一人を徹底したくなるかもしれない。都会を離れたくなるかもしれない。

体調の変化で思っていた生活ができないかもしれない。仕事観も変わるかもしれない。

こうしたものは、数字にしにくいです。そして数字にしにくいものほど、人は過小評価しやすい。

だから、FIREで一番怖いリスクは何かと聞かれたら、私はやはり「未来の不確実性」、もっと言えば「自分の人生の前提が変わること」だと思います。

じゃあFIREは危ないのか|むしろ「ゆるい自由」を目指した方が現実に強い

ここまで読むと、FIREなんて危ないだけでは、と思うかもしれません。でも、そういう話でもありません。

むしろ私が思うのは、「完全で硬いFIRE像が危ない」のであって、FIREという考え方そのものはかなり有効だということです。

具体的には、「完全リタイアを唯一の正解にしない」ことです。

少しの副業を残す。働き方を軽くする。会社への依存を減らす。生活コストを整える。資産収入と少しの労働収入を組み合わせる。こうした「ゆるい自由」の方が、40代独身にはかなり現実的です。なぜなら、人生の変化に対応しやすいからです。

価値観が変わっても戻りやすい。住まいが変わっても調整しやすい。完全に仕事を失っていないので、社会との接点も残しやすい。孤独やリズムの崩れにも対応しやすい。

つまり、変化に弱い完全FIREより、「変化に強いサイドFIREや軽労働型の方が、未来の不確実性に耐えやすい

」わけです。

▶ サイドFIREの生活はどんな感じ?40代独身のリアル / FIRE計画の羅針盤

この点は、こちらの記事ともかなりつながります。

40代独身が今やるべきこと|未来を当てにいくより「ズレても壊れにくい形」を作る

ここまでの話を実務的にまとめると、40代独身が今やるべきことはかなりシンプルです。

未来を正確に当てにいくことではありません。それはたぶん無理です。

価値観も暮らし方も、思った以上に変わるからです。

それより大事なのは、「ズレても壊れにくい形を作ること」です。

具体的には、「生活費をある程度コントロールできるようにしておく」、「固定費を重くしすぎない」、「生活防衛資金を確保する」、「投資だけに寄りすぎない」、「働き方を一つに固定しない」、「人との接点を仕事だけに依存しすぎない」、「FIREを完全引退とだけ考えない」、こうしたことです。

言い換えると、FIREの準備とは資産を作ることだけではありません。「人生が少し変わっても立て直せる余白を作ること」です。

この余白がある人ほど、将来の不確実性に強い。逆に、数字だけぴったりで組んだFIRE計画は、ちょっとした変化で苦しくなりやすいです。

結論|FIREの最大リスクは「暴落」ではなく「未来が想像通りに進まないこと」

ここまでかなり長く見てきましたが、結論はシンプルです。

FIREを目指す40代が一番怖いリスクは、株価の暴落でも、インフレでも、医療費でも、年金不安でもなく、「未来が想像通りに進まないこと」だと思います。

もちろん、金融リスクは大事です。無視はできません。でも、それらは数字で見えます。対策の言葉も持てます。

本当に厄介なのは、仕事観が変わること。住まいの価値観が変わること。孤独の感じ方が変わること。人生に求めるものが変わること。つまり、「前提そのものが変わること」です。

FIREの計画は、どうしても今の自分を基準に作られます。でも未来の自分は、今の自分よりかなり違う可能性がある。ここを忘れると、どれだけ数字をきれいに揃えても苦しくなります。

だから、FIREに向き合うときは、「何歳で何円あれば終わり」ではなく、「変化しても壊れにくい人生設計をどう作るか」と考えた方が、40代独身にはかなりしっくりきます。

資産形成は続ける。生活費も整える。でも、完全な固定未来を前提にしない。少し働く余地も残す。暮らし方の変更にも耐えられるようにする。

そういう意味で、FIREはゴールというより、「人生の自由度を高めるための準備」として持っておくのがちょうどいいのかもしれません。

40代の独身おじさんとしては、たぶんこの距離感がいちばん現実的です。

FIREは魅力的です。でも、未来はたぶん変わる。だからこそ、変わっても折れない形で自由を目指す。

それが結局、一番安心できるルートなのだと思います。

こちらの記事もあわせてどうぞ

この記事で「FIREの最大リスクは未来の不確実性だ」と見えてくると、次に気になるのは「では資産の減少リスクはどう考えるべきか」、「サイドFIREはどこまで現実的か」、「自分はFIREに向いているのか」ではないでしょうか。

このブログでは、その周辺テーマも独身40代の現実を前提に一つずつ掘り下げています。流れで読むなら、次はこちらがつながりやすいです。

▶ FIREを目指す40代が一番怖いリスクとは?|本当に怖いのは「資産が減り続ける状態」である理由 / FIRE計画の羅針盤

・今回の記事が「人生の変化」に焦点を当てたものだとすれば、こちらは「資産減少の恐怖」を正面から掘り下げた記事です。金融リスクの側を整理したい方に向いています。

▶ サイドFIREの生活はどんな感じ?40代独身のリアル / FIRE計画の羅針盤

・完全FIREではなく、変化に強い“ゆるい自由”を現実的に考えたい方にかなり相性が良いテーマです。

▶ FIRE後の孤独はあるのか?独身おじさんの想像と現実 / FIRE計画の羅針盤

・今回触れた「孤独の感じ方の変化」を、もう少し生活感のある角度から深掘りしたい方につながりやすい記事です。

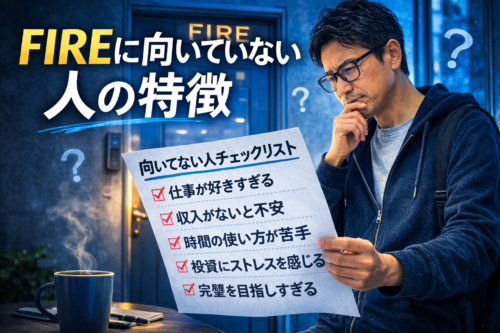

▶ FIREに向いていない人の特徴|早期リタイアが苦しくなるタイプ / FIRE計画の羅針盤

・自分の価値観や性格が、未来の変化にどこまで対応しやすいかを考える材料として読んでおくとつながりやすいです。

{kind=link}

コメント