FIREを目指す独身40代には、独特の熱量があります。

20代や30代のように「とにかく増やしてみよう」という勢いだけでは動けない。

かといって、60代のように老後の着地が見えているわけでもない。

仕事のしんどさは増し、体力の変化も感じ始め、親のことも少しずつ頭に入ってくる。

その一方で、「このまま定年まで今の働き方を続けるのか」と考えると、なかなか重い。

だからこそ、独身40代にとってFIREは、単なる流行語ではありません。

会社に縛られない生活。資産収入による自由。時間の主導権を取り戻すこと。このあたりに強く反応するのは、かなり自然です。

ただ、その一方で、独身40代のFIREには特有の落とし穴があります。

若い頃より残された時間が短いぶん、焦りやすい。家族の支出がないぶん、数字だけで「いけそう」と思いやすい。

でも実際には、医療費や老後資金、働き方の再設計まで一人で受け止める必要がある。

この構造があるので、目標設定や資産形成の仕方を一つ間違えると、FIREが遠のくだけでなく、かえって不安が増えることもあります。

つまり、FIREの失敗は「資産が足りなかった」だけで起きるわけではありません。

多くの場合は、もっと手前で、考え方や設計の段階でズレが生まれています。

この記事では、FIREを目指す独身40代がやりがちな失敗を7つに整理しながら、単なる注意喚起で終わらせず、「なぜその失敗が起きやすいのか」、「どこで判断を誤りやすいのか」、「どうすれば遠回りを減らせるのか」、「その失敗の裏にある心理は何か」まで丁寧に掘り下げていきます。

既存のFIRE記事では「生活費を把握しよう」・「投資は長期で」などの正論が並びがちです。

もちろんそれは大事なのですが、今回はそれを一歩深くして、「独身40代がなぜその正論を守れずに失敗しやすいのか」まで踏み込みます。

FIREを目指すこと自体は悪くありません。ただ、目指し方を間違えると苦しくなる。独身40代のFIREは、そこがかなり大事です。

- FIREを目指す独身40代が失敗しやすい理由は、「焦り」と「現実感」のズレが同時に起きるから

- 失敗1|生活費を正確に把握していない。独身40代FIREの失敗はここから始まりやすい

- 失敗2|資産目標を感覚で決めてしまう。「5,000万円あれば何とかなる」は危うい

- 失敗3|投資リスクを軽く見てしまう。FIREを目指すほど「資産のブレ」が生活に近づく

- 失敗4|完璧なFIREを目指しすぎる。完全リタイアしか勝ち筋がないと思い込む

- 失敗5|「働くこと」を完全に否定してしまう。仕事をゼロにすることだけが正義になる

- 失敗6|FIRE後の生活を具体的に想像していない。辞めた後の自分が空白のまま

- 失敗7|資産形成を急ぎすぎる。焦りがハイリスク投資や過度な集中投資を招く

- FIREを目指す独身40代に必要なのは「一発逆転」ではなく「失敗しない設計」

- 結論|FIREを目指す独身40代の失敗は、資産形成のミスというより「設計不足」で起きやすい

- こちらの記事もあわせてどうぞ

FIREを目指す独身40代が失敗しやすい理由は、「焦り」と「現実感」のズレが同時に起きるから

まず前提として、「なぜ独身40代はFIREで失敗しやすいのか?」、ここを整理しておくと、7つの失敗がかなり見えやすくなります。

理由はシンプルで、「焦りと現実感のズレが同時に起きやすい」からです。

20代なら、資産形成で多少回り道しても時間があります。30代なら、まだ軌道修正の余地が大きい。

でも40代に入ると、「もう遅いのでは」、「今からでは間に合わないのでは」という気持ちが出やすくなります。

この焦りが、資産形成を急がせたり、理想を一気に取りに行かせたりします。

一方で、独身という条件が入ると、家族持ちに比べて固定費が軽いことも多く、教育費や住宅費の負担もないケースがあります。すると、「自分はいけるかもしれない」という感覚も出やすい。これ自体は悪いことではありませんが、うまくいくときはうまくいく分、「楽観にも振れやすい」です。

つまり、「もう急がないといけない」という焦りと、「独身なら意外といけるかも」という楽観が、同じ人の中で同時に起きやすい。これが独身40代FIREの難しさです。

この状態で情報を集めると、極端な記事やSNS投稿に引っ張られやすくなります。

1億円必要という話に絶望したり、3,000万円で十分という話に希望を持ちすぎたりする。結果として、目標設定も行動もブレやすくなります。

だからこそ、失敗を避けるには、単なる知識よりも先に、「自分がどこで焦り、どこで楽観しやすいか」を知ることが重要です。

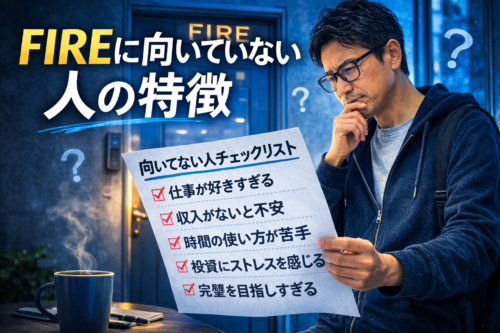

失敗1|生活費を正確に把握していない。独身40代FIREの失敗はここから始まりやすい

FIREを目指す独身40代が最初にやりがちな失敗は、「生活費を正確に把握していない」ことです。

これは、かなり典型的です。しかも本人は「だいたい分かっている」と思っていることが多いです。

家賃はいくら。食費はこのくらい。通信費や光熱費も大体把握している。だから生活費は月20万円前後だろう。

このくらいの感覚で話を進めてしまう。でも実際には、ここに抜けが出やすいです。

たとえば、被服費、家電の買い替え、交際費、医療費、帰省費用、趣味代、サブスク、散髪代、消耗品、突発的な外食、友人の結婚式、親関連の支出。こうしたものは毎月一定ではないので、感覚で見落としやすいです。

特に独身40代は、家計簿を細かく共有する相手がいないぶん、支出の把握が自分の感覚頼みになりやすいです。

そのため、「固定費は抑えているから大丈夫」と思っていても、年単位で見ると意外と使っていることがあります。

FIREに必要な資産は、結局のところ生活費から逆算します。

月18万円なら年間216万円。月20万円なら年間240万円。月25万円なら年間300万円。この差はかなり大きいです。

例えば年間240万円生活なら、4%ルール的には約6,000万円が一つの目安になります。

年間300万円なら約7,500万円です。生活費が60万円増えるだけで、必要資産は1,500万円近く変わるわけです。

つまり、生活費の把握が甘いままFIREを考えるのは、地図なしで航海するのに近いです。

しかも独身40代の場合、このズレは老後資金や医療費への備えにもそのまま響きます。

この失敗が起こる背景には、「FIREの話をすると、つい資産額ばかり見てしまう」ことがあります。

でも本当は逆で、先に見るべきは資産額ではなく、「自分がいくらで暮らしているか、いくらで暮らしたいか」です。

▶ 40代独身の生活費はいくら?|45歳独身おじさんのリアル家計を公開 / FIRE計画の羅針盤

この論点は、こちらの記事ともかなり深くつながります。

失敗2|資産目標を感覚で決めてしまう。「5,000万円あれば何とかなる」は危うい

生活費を把握していないこととセットで起きやすいのが、「資産目標を感覚で決めてしまう」ことです。

これは本当に多いです。SNSで「FIREには5,000万円」と見た。別の記事で「1億円は必要」と読んだ。

なんとなく自分は独身だから6,000万円もあれば十分そう。あるいは、3,000万円でもサイドFIREならいけそう。

こういう「雰囲気の数字」で目標を決めてしまう。もちろん、目安として参考にするのは悪くありません。

問題は、その数字が自分の生活費や年齢、働き方の前提に合っているかを検証しないまま採用してしまうことです。

FIREで必要な資産は、本来かなり個別性があります。

生活費はいくらか。住宅費はどうするか。完全FIREかサイドFIREか。何歳で辞めたいのか。年金開始まで何年あるのか。医療費や介護リスクにどのくらい備えたいのか。これらを見ないまま、「とりあえず5,000万円」、「やっぱり1億円必要」というのは、かなり雑です。

独身40代がここで失敗しやすいのは、焦りがあるからです。今から一つずつ積み上げるより、先に「答えの数字」が欲しくなりやすい。だから、分かりやすい目標額に飛びついてしまう。

でも、感覚で決めた目標には二つの危険があります。

① 高すぎる目標で心が折れる

まだ1,000万円台なのに、1億円を見てしまうと、あまりに遠く感じてやる気が削がれやすい。

② 低すぎる目標で後から不安が出る

「これでいけると思ったのに、税金や国保や生活費を考えたら全然足りない」というケースです。

つまり、資産目標を感覚で決めると、楽観でも悲観でも失敗しやすいです。

本当に必要なのは、「誰かの数字」ではなく、「自分の条件から逆算した数字」です。

▶ FIREに必要な資産はいくら?|独身40代の早期リタイア資金を考える / FIRE計画の羅針盤

▶ FIREの4%ルールは本当に安全?|資産取り崩しの現実 / FIRE計画の羅針盤

この論点は、こちらの記事とつなげて読むとかなり整理しやすいです。

失敗3|投資リスクを軽く見てしまう。FIREを目指すほど「資産のブレ」が生活に近づく

FIREを目指す独身40代は、資産形成を急ぎたくなるぶん、投資の重要性も強く意識します。

それ自体は正しいです。預金だけでFIREを実現するのは、現実的にはかなり難しいです。

ただ、その一方で、投資リスクを軽く見てしまう失敗が起きやすいです。

ここでいう軽視とは、「暴落があるのは知っている」程度で済ませてしまうことです。

知識としては知っている。でも、それが自分の生活やメンタルにどう効くかまでは想像できていない。これが危ないです。

相場は上がる年もあれば、下がる年もあります。株価下落、長期停滞、円高、インフレ、金利上昇。こうしたものは、FIREを考えるときに避けて通れません。

独身40代でここが重いのは、残された時間とのバランスです。

20代なら暴落しても「まあ長期で戻るだろう」と構えやすいです。でも40代でFIREを意識していると、「ここで大きく減ったら計画が何年遅れるのか」という感覚が強くなります。つまり、投資のブレが精神的にも大きく見えやすい。

さらに、FIREが近づくほど、資産の意味は「将来のお金」から「生活の原資」に変わっていきます。

すると、同じ10%の下落でも、現役会社員時代よりずっと重く感じます。これはかなりリアルです。

この失敗の背景には、「FIREを目指す人ほど投資に前向きになりやすい」ことがあります。

前向きなのは良いのですが、その勢いで「リスク資産を増やしすぎる」、「下落耐性以上の額を突っ込む」、「生活防衛資金まで投資したくなる」といったことが起きやすいです。

独身40代のFIREでは、投資は必要です。でも同時に、「投資のブレに自分がどこまで耐えられるか」もかなり重要です。

▶ FIREを目指す40代の資産配分|株・現金・投資の現実 / FIRE計画の羅針盤

▶ 暴落時は買うべき?|独身おじさんがFIREで生き残るための“下げ相場の行動基準” / FIRE計画の羅針盤

このあたりは、こちらの記事ともつながるテーマです。

失敗4|完璧なFIREを目指しすぎる。完全リタイアしか勝ち筋がないと思い込む

独身40代のFIREで意外と多いのが、この失敗です。

FIREといえば完全リタイア。働いたら負け。会社員をやめて、資産だけで生きるのが本物。こういうイメージを強く持ちすぎる。

たしかに、FIREの原義に近いのはそれかもしれません。でも、現実の生活設計としては、ここにこだわりすぎると苦しくなりやすいです。なぜなら、完全FIREは資産ハードルを一気に上げるからです。

月20万円生活なら年間240万円。完全FIREで4%ルール的に見るなら約6,000万円。月25万円なら約7,500万円。

ここに税金、医療費、国保、住居の変動、親の問題、想定外支出を考えると、必要な余白はさらに増えます。

独身40代でこのラインを一気に目指すと、「まだ全然足りない」、「まだ辞められない」となりやすいです。

その結果、今の仕事を無理に続けて消耗したり、逆に焦ってハイリスクな資産形成に走ったりすることがあります。

でも、本来FIREにはグラデーションがあります。サイドFIRE。セミリタイア。軽労働型。配当+少し働く形。こうした形でも、会社への依存を下げ、人生の自由度を上げることはできます。

独身40代の現実では、たぶんここが一番しっくり来る人が多いです。

完全リタイアだけをFIREと定義してしまうと、選択肢を自分で狭めてしまいます。

この失敗の怖いところは、理想が高すぎて動けなくなることです。

本当は十分意味のある中間地点があるのに、それを「失敗」と見なしてしまう。これはかなりもったいないです。

▶ サイドFIREの生活はどんな感じ?40代独身のリアル / FIRE計画の羅針盤

▶ FIREの種類を完全解説|ファットFIRE・リーンFIRE・サイドFIRE・バリスタFIRE・コーストFIREの違いと現実ライン / FIRE計画の羅針盤

この論点は、こちらの記事とも相性が良いです。

失敗5|「働くこと」を完全に否定してしまう。仕事をゼロにすることだけが正義になる

FIREを目指していると、だんだん「働く = 悪」と見えてくることがあります。これはかなり分かります。

疲れる。時間を奪われる。人間関係がしんどい。評価に振り回される。そういう経験が重なると、「働かないこと」がそのまま救いのように見えます。

でも、ここで働くこと自体を完全に否定してしまうと、FIREの設計は逆に苦しくなりやすいです。

なぜなら、少し働くことにはかなり大きな意味があるからです。

毎月5万円の収入があるだけでも、必要資産はかなり下がります。

月10万円なら、完全FIREと比べて資産計画は一段軽くなります。

しかも、お金だけでなく、生活リズム、社会との接点、役割感、メンタルの安定にも効きます。

独身40代では、ここが特に大きいです。仕事をゼロにした瞬間に、収入、役割、接点、リズムの全部を同時に失うと、意外としんどいです。だから、働くことを悪と決めつけるより、「どう働けば消耗せずに自由度を上げられるか」と考えた方が現実的です。

この失敗の背景には、「今の働き方」がつらすぎることがあります。だから仕事全体が敵に見える。

でも、本当に切り離したいのは、長時間労働かもしれないし、職場の人間関係かもしれないし、評価制度かもしれない。そうだとすれば、必要なのは無職化ではなく、働き方の再設計かもしれません。

失敗6|FIRE後の生活を具体的に想像していない。辞めた後の自分が空白のまま

FIREを目指していると、多くの人は「辞めるまで」の設計に集中します。

いくら貯めるか。何年で到達するか。どう増やすか。ここまでは真剣に考える。

でも、その先の「辞めた後に自分がどう暮らすか」は意外と曖昧なままになりやすいです。これは危ないです。

FIRE後は自由な時間が増えます。でも、自由な時間は、それだけで満足を生んでくれるわけではありません。

朝起きて何をするのか。平日昼間をどう使うのか。誰と関わるのか。やりたいことは何か。働かないことに飽きたらどうするのか。生活リズムはどう保つのか。これらを考えないまま「とにかく辞めたい」で走ると、達成後に空白が出やすいです。

独身40代は、この空白が濃く出やすいです。家族の予定に巻き込まれるわけでもなく、子どもの行事があるわけでもない。だから、自分で生活を設計しないと、本当に空白になりやすい。

この失敗の怖さは、お金が足りなくて失敗するのではなく、「時間と意味の使い方で失敗する」ことです。

FIREは資産形成の話であると同時に、生活設計の話でもあります。

そして独身40代にとっては、後者の比重がかなり大きいです。

▶ FIRE後の1日はどうなる?|独身おじさんの想像図 / FIRE計画の羅針盤

▶ FIRE後にやることがない問題|早期リタイアの意外な現実 / FIRE計画の羅針盤

このテーマは、こちらの記事ともかなりつながります。

失敗7|資産形成を急ぎすぎる。焦りがハイリスク投資や過度な集中投資を招く

最後の失敗は、独身40代にかなり起こりやすいものです。それが、「資産形成を急ぎすぎる」ことです。

40代になると、どうしても「もう時間がない」という感覚が出ます。

20代から始めていればもっと楽だったのでは。今から積立だけで間に合うのか。このままでは定年まで逃げ切れないのでは。こうした焦りはかなり自然です。

ただ、この焦りがそのまま投資判断に入ると危ないです。

高リスク高リターンの商品に飛びつく。テーマ株や個別株に集中しすぎる。

信用取引やレバレッジに手を出したくなる。生活防衛資金まで投資したくなる。

暴落時に「ここで勝負しないと」と熱くなる。こうした行動は、FIREを目指す人ほど起こりやすいです。

なぜなら、資産形成を単なる貯蓄ではなく「人生の脱出計画」と見ているからです。

でも実際には、FIREは短距離走ではありません。むしろ長期の資産計画です。

焦って資産を増やそうとすると、大きな失敗を一回で引いてしまうことがあります。

その一回が、40代ではかなり重い。若い頃より取り返しの時間が短いからです。

独身40代のFIREで本当に必要なのは、急ぐことよりも、「崩れないこと」です。

大勝ちすることではなく、資産形成を続けられること。メンタルが折れないこと。

働き方を少しずつ変えられること。この方が結果的には近道になります。

FIREを目指す独身40代に必要なのは「一発逆転」ではなく「失敗しない設計」

ここまでの7つの失敗を通して見えてくるのは、独身40代のFIREで大事なのは、何か一つの正解を当てることではないということです。

生活費を把握する。資産目標を感覚で決めない。投資リスクを軽く見ない。

完全FIREにこだわりすぎない。働くことを全否定しない。FIRE後の生活も先に考える。

焦ってハイリスクに走らない。こうして並べると、どれも当たり前に見えます。

でも実際には、この当たり前を守るのが一番難しいです。なぜなら、FIREを目指すと焦るからです。

早く自由になりたい。今の仕事から抜けたい。資産を増やしたい。その気持ちが強いほど、基本を飛ばしやすい。

だからこそ、独身40代のFIREでは、「何をするか以上に、何をやらないか」がかなり重要です。

無理な目標を置かない。無理な投資をしない。無理に完全リタイアを目指さない。この「引き算」の設計が、かなり効いてきます。

結論|FIREを目指す独身40代の失敗は、資産形成のミスというより「設計不足」で起きやすい

FIREを目指す独身40代がやりがちな失敗7つを整理してきました。

① 生活費を把握していない

② 資産目標を感覚で決める

③ 投資リスクを軽く見る

④ 完璧なFIREにこだわりすぎる

⑤ 働くことを全否定する

⑥ FIRE後の生活を想像していない

⑦ 資産形成を急ぎすぎる

こうして見ると、どれも単なる資産運用の話ではありません。むしろ本質は「自由に向かうための設計不足」です。

独身40代のFIREは、夢としてはかなり魅力があります。でも、その魅力に引っ張られるほど、設計は雑になりやすい。ここが難しいところです。

大事なのは、FIREを「会社を辞めること」とだけ見ないことです。

本当に目指すべきなのは、会社への依存を下げること。生活費と資産のバランスを整えること。自分に合う働き方を選べること。その自由度を少しずつ上げることです。

そう考えると、「失敗しないための答え」もかなり明確です。

① 一気に上がろうとしない

② 数字を曖昧にしない

③ 生活を想像せずに辞めない

④ 働くことを敵にしない

⑤ 焦ってリスクを取りすぎない

独身40代のFIREは、たぶんここが一番大事です。一発逆転ではなく、壊れにくい設計で少しずつ自由度を上げる。

遠回りに見えても、結局いちばん強いのはこの道だと思います。

こちらの記事もあわせてどうぞ

FIREを目指す独身40代がやりがちな失敗を整理すると、次に気になるのは「では自分に合うFIREの形は何か」、「必要資産はいくらか」、「生活費や資産配分をどう設計するか」ではないでしょうか。

このブログでは、その周辺テーマも独身40代の現実を前提に一つずつ掘り下げています。流れで読むなら、次はこちらがつながりやすいです。

▶ FIREに必要な資産はいくら?|独身40代の早期リタイア資金を考える / FIRE計画の羅針盤

・目標額を感覚ではなく、生活費から逆算して整理したい方に向いています。

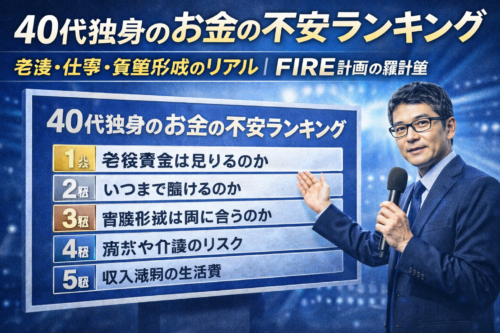

▶ 40代独身のお金の不安ランキング|老後・仕事・資産形成のリアル / FIRE計画の羅針盤

・FIREを急ぎたくなる背景にある不安そのものを整理したい方に相性が良い記事です。

▶ FIREを目指す40代の資産配分|株・現金・投資の現実 / FIRE計画の羅針盤

・投資リスクを軽視せず、現実的な配分を考えたい方につながりやすいテーマです。

▶ サイドFIREの生活はどんな感じ?40代独身のリアル / FIRE計画の羅針盤

・完全FIREにこだわらず、現実的な自由の形を探したい方におすすめです。

{kind=link}

コメント