40代、独身でFIREを目指すなら、

まず考えるべきは「理想の利回り」ではない。

手取り

夢から逆算するのではなく、現実から積み上げる。

独身おじさん(45歳)のモデルケースで“本当に届くのか”を計算してみます。

まずは全体像を整理したい方はこちら。

▶ 40代独身がFIREを目指す現実設計

① モデルケースを設定する

仮にこんな条件とする。

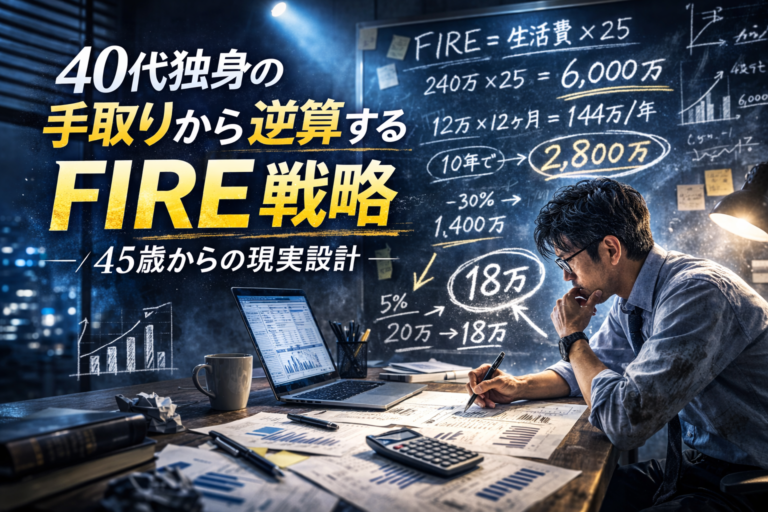

- 手取り: 月 32万円

- 生活費: 月 20万円

- 投資可能額: 月 12万円

年間投資額: 12万円 × 12ヶ月 = 144万円

FIREの成否は利回りより生活費。

▶ 生活防衛資金はいくら必要か?

② 10年間積み立てた場合

年率5%で運用できたと仮定すると、

144万円 × 10年 → 約 1,800万円前後

ここに既存資産が1,000万円あれば、

合計: 約 2,800万円。

では、FIREラインはいくらか。

③ FIREに必要な資産を逆算する

生活費が月20万円の場合、

年間 240万円

一般的な目安である「年間生活費の25倍」で考えると、

240万円 × 25 = 6,000万円

正直に言えば、

45歳から10年で6,000万円は簡単ではない。

だが、ここで諦めるかどうかが分岐点。

④ パターン別シミュレーション

ケースA:投資 月12万円(標準型)

10年後: 約 1,800万円

ケースB:投資 月8万円(保守型)

年間 96万円 → 10年で約 1,200万円

「現実はこっち」という人も多いはず。

ケースC:投資月 15万円(攻め型)

年間 180万円 → 10年で約 2,300万円

ただし、「暴落耐性」が必要。

投資額を決めたら、次は“どう配分するか”。

▶ 40代独身の資産配分テンプレート

⑤ 暴落が来たらどうなる?

仮に資産2,000万円で▲30%の下落が来た場合。

2,000万円 → 1,400万円

ここで狼狽売りするなら、攻め型は成立しない。

40代に必要なのは、

利回りより、継続力

⑥ 本当に重要なのは「支出」

FIREは投資ゲームではない。

生活費を月20万円から18万円にできれば、年間216万円。

必要資産は: 216万円 × 25 = 5,400万円

たった2万円の固定費改善で必要資産は600万円下がる。

これは利回りでは埋められない差。

⑦ 45歳から完全FIREは可能か?

現実的に言えば:

- フルFIRE → 難易度高め

- サイドFIRE → 十分射程圏

- 配当+軽労働型 → 現実的

40代独身の強みは、

- 教育費なし

- 意思決定が速い

- 生活費コントロール可能

時間は短いが、機動力はある。

積立の仕組み化には制度活用が有効。

▶ NISAとiDeCoはどう使い分ける?

⑧ 結論

FIREは夢ではなく、設計。

40代は遅いのではない。

“雑にやると間に合わない”だけ

手取りから逆算し、支出を整え、配分を決め、淡々と積む。

それが現実解。

独身おじさんは今日も、数字と向き合っています。

【 FIRE計画の意羅針盤まとめ 】

コメント